20.02.2024 | 04:45

Übernahmefieber im BioTech-Sektor! Folgen auf MorphoSys nun Defence Therapeutics, Evotec und Bayer?

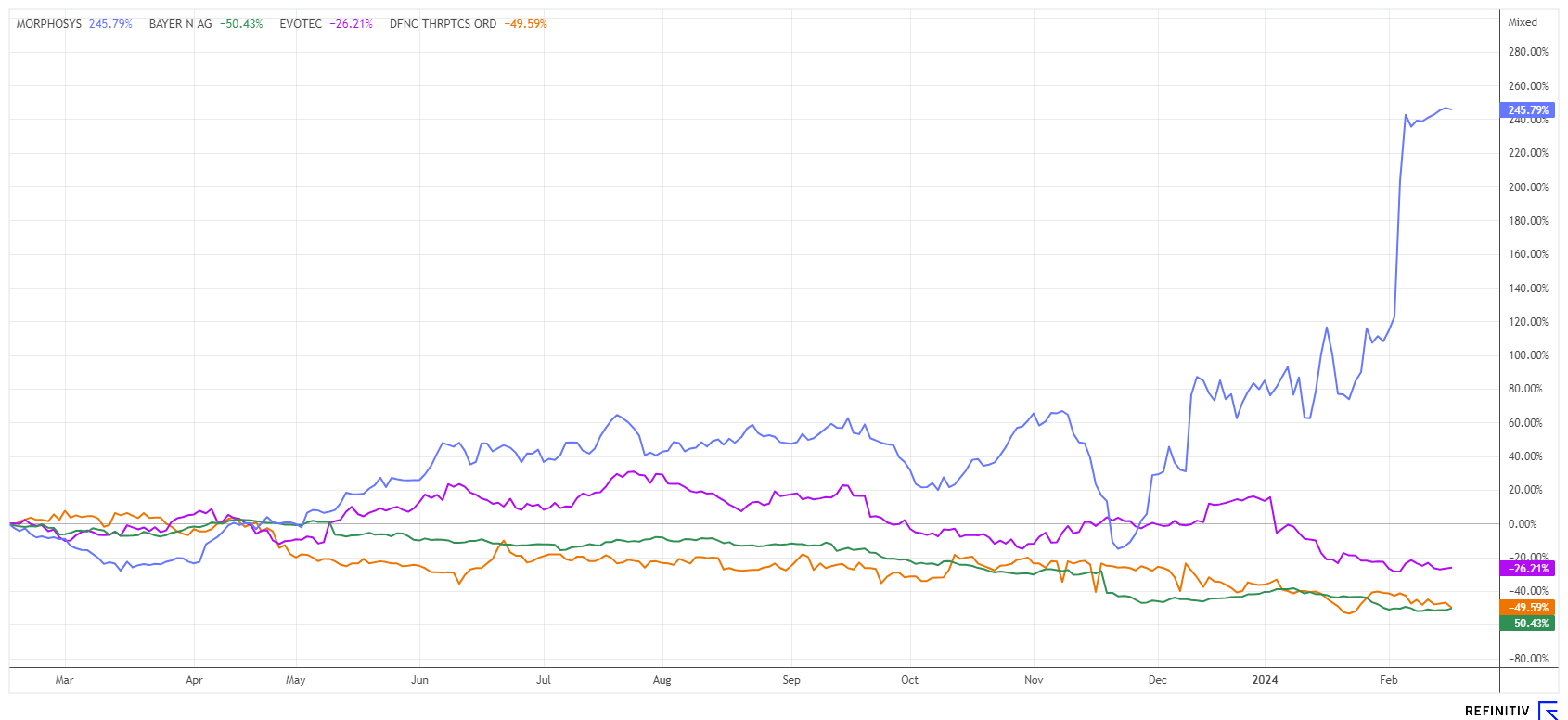

Nun ist passiert: Novartis bietet für MorphoSys. Wieder einmal zeigt sich, dass eine langanhaltende und nicht verstummende Gerüchteküche sich auch irgendwann bestätigt. Wer bei MorphoSys trotz stärkerer Abverkäufe im letzten Herbst bei der Stange geblieben ist, konnte jetzt über 300 % Gewinn einfahren. Richten wir die analytische Lupe auf den Sektor, stellen wir fest, dass seit dem schlimmen Jahr 2023 wieder Bewegung in das spekulative Börsensegment BioTech gekommen ist. Die Hoffnung auf baldigst sinkende Zinsen liefert neben einigen weiteren M&A-Hoffnungen beständige Zuflüsse in die börsennotierten Bio-ETFs mit der Folge, dass Fondsmanager ihre Gewichtungen zuletzt nach oben angepasst haben. Wir analysieren für Sie, wo die Musik derzeit am lautesten spielt.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

DEFENCE THERAPEUTICS INC | CA24463V1013 , EVOTEC SE INH O.N. | DE0005664809 , BAYER AG NA O.N. | DE000BAY0017 , MORPHOSYS AG O.N. | DE0006632003

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

MorphoSys – Ist 68 Euro für die gescholtenen Aktionäre genug?

Die Präsentation der Phase-3-Studiendaten zu Pelabresib auf der ASH-Jahrestagung im Dezember hatte zuerst verunsichert, aber die Investoren dann doch hinter dem Ofen hervorgelockt. Nach einem schnellen Ausverkaufstief bei 14,50 EUR schnellte der Wert in Etappen auf 30, dann 44 und schließlich bis auf 50 EUR nach oben. Mehrere charttechnische Widerstände konnten in Serie gebrochen werden. Zuerst wurden die Eindeckungen verschiedener Hedgefonds für den rasanten Höhenflug verantwortlich gemacht, im Hintergrund waren es aber die Übernahmespekulanten, welche am Markt größere Mengen aufsammelten. Der vom Schweizer Pharma-Konzern gebotene Übernahmepreis von 68 EUR bedeutet zwar ein Premium von mehr als 100 % zum gewichteten Aktienkurs der letzten 3 Monate, dennoch meldeten sich einige Branchenexperten zu Wort, die den Eigenkapitalwert nun etwas höher als die gebotenen 2,7 Mrd. EUR ansetzen würden. Denn mit Hilfe der Schweizer Vermarktungswege könnte das Medikament Pelabresib nach einer erhofften Zulassung durch FDA und EMA schnell zum Blockbuster avancieren.

So wundert es nicht, wenn UBS und J.P. Morgan das Übernahme-Angebot als gut erachten und wie Vorstand und Aufsichtsrat unisono zur Annahme des Angebots raten. Wer dem Ganzen noch etwas mehr Hoffnung beimessen möchte, kauft die Aktie bei 64,70 EUR zu und wartet einfach ab, ob ein weiteres Angebot abgegeben wird oder ein höherer Squeeze-Out-Preis bezahlt werden muss. Trotz aller Euphorie ist die MorphoSys-Aktie weit weg von Ihrem Höchstkurs von über 135 EUR im Jahr 2020. Die meisten Investoren dürften daher immer noch auf massiven Verlusten sitzen.

Defence Therapeutics – Gute Technologie, viel zu günstige Aktie

Der kanadische Biotech-Spezialist Defence Therapeutics (DTC) ist mit seinem Wirkstoff ACCUM-002TM Dimer CDCA-SV40, allgemein als "AccuTOX®" in die heiße Phase der FDA-Bewertung "Study May Proceed" vorgestoßen. Die Zulassung von AccuTOX® als eine der ersten First-in-Class-Therapien des Unternehmens, ist ein gewaltiger Fortschritt für Defence im Bereich der Immunonkologie. Nun sind es nur noch ein paar Schritte bis zur Phase-1-Studie, die die bisherigen Ergebnisse mit Mäusen auch am Menschen zeigen soll. Sehr spannend!

Für Defence ist das FDA-Votum ein wesentlicher Meilenstein, um im Jahr 2024 nun richtig durchzustarten, denn Anfang Januar wurde bereits bekannt, dass AccuTOX™ auch erfolgreich gegen Tumore in der Lunge getestet wurde. Der Wirkstoff stimuliert das Immunsystem und hemmt das Tumorzellenwachstum. Damit wird klar: Für die Kanadier könnten die Krebsimpfstoff-Therapien mit AccuTOX® schnell ein attraktives Aushängeschild im Bereich der Onkologie werden. Wenn Novartis für MorphoSys ganze 2,7 Mrd. EUR auf den Tisch legt, warum sollte dann ein innovatives Unternehmen wie Defence Therapeutics bei einer Bewertung von 57 Mio. EUR stehen bleiben? Mit einer angekündigten Refinanzierung von über 2 Mio. CAD soll weiteres operatives Working Capital eingeworben werden. Anfang Februar schloss das Unternehmen die erste Tranche über 850.500 CAD. Die Konditionen von 1,50 CAD je Aktie und einem Warrant bei 2,00 CAD sind äußerst attraktiv. Die Angebotsphase dürfte daher sehr bald enden.

Am 21. Februar um 14:00 Uhr CET tritt Dr. Moutih Rafei, Vice President R&D vor die Kamera des International Investment Forums und berichtet über die neuesten Entwicklungen. Hier geht´s zur Anmeldung.

Evotec und Bayer – Übernahme oder Zerschlagung?

Wer auf die Kurse von Evotec und Bayer blickt, bekommt derzeit feuchte Augen. Mehr als 70 % haben die beiden Titel in den letzten drei Jahren verloren. Die Evotec-Aktie ist bereits seit Sommer 2021 auf dem absteigenden Ast. Komisch erscheint aus heutiger Sicht, dass der ausgeschiedene CEO Dr. Lanthaler noch immer Aktiengeschäfte aus diesen Jahren „nachmelden“ muss. Die BaFin sollte in diesem Fall umfangreiche Prüfungen anstellen, denn immerhin haben Aktionäre kumuliert mehr als 5 Mrd. EUR an Marktwertverlusten zu verkraften. Dass sich nach der guten Meldung zur Kooperation mit Advanced BioScience Laboratories auch hier Übernahme-Hoffnungen entfachen, liegt an der Spekulationswelle innerhalb des Sektors. Dennoch: Neuinvestoren sollte ihren Einstieg in Evotec genau prüfen, denn auch die SEC wird sich den Fall Lanthaler noch genauer ansehen.

Die Bayer-Aktie kämpft seit der Übernahme von Monsanto gegen eine Klagewelle aus den USA an und hat auch Rückschläge in der Pharmasparte zu verkraften. Bayer ist ein Life-Science-Unternehmen mit einer über 150-jährigen Geschichte und Kernkompetenzen auf den Gebieten Gesundheit und Agrarwirtschaft. Nun werden Stimmen laut, die eine strikte Aufspaltung des angeschlagenen Konzerns fordern. Die CropScience-Sparte soll inklusive der Verschuldung aus der Monsanto-Übernahme abgespalten werden und auf eigenen Füßen stehen, damit die Quersubvention aus der Pharma-Sparte so schnell wie möglich beendet wird, so die Forderung von Aktionärsvertretern. Trotz aller Plausibilität glauben wir nicht an so ein Szenario, genauso wenig dürfte wegen schwelender Klagen in Milliardenhöhe eine Übernahme durch einen Dritten auf dem Plan stehen. Immerhin handelt Bayer mit einem KGV 2024e von 4,7 und schüttet obendrein über 7 % aus. Neu-Einsteiger sollten aber einen langen Atem mitbringen.

Das Übernahme-Fieber ist wieder entbrannt. Noch konzentriert sich der Biotech-Sektor auf die Entwicklungen bei MorphoSys. Hier zeigt sich aber, dass Geduld bei innovativen Unternehmen irgendwann belohnt wird. Während Bayer und Evotec immer noch mit Problemen zu kämpfen haben, sollte die Übernahme-Phantasie wegen der guten Fortschritte auch bei der sehr günstigen Defence Therapeutics spürbar sein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.