07.06.2023 | 05:35

Rohstoff-Aktien mit Kurspotenzial: Bayer, K+S, Almonty Industries im Analystencheck

Eine tiefe Rezession zeichnet sich in den USA derzeit nicht ab. Dies ist positiv für Rohstoff-Preise und die entsprechenden Unternehmen. Was sagen Analysten? Beim Wolfram-Produzenten Almonty Industries sehen sie über 170 % Kurspotenzial. Mit Inbetriebnahme der Flaggschiff-Mine in Südkorea sollten Umsatz und Gewinn ab 2024 kräftig zulegen. Nachdem K+S im vergangenen Jahr glänzend verdient hat, fehlt es in diesem Jahr an positiven Impulsen. Gleich mehrere Analysten haben sich zu Wort gemeldet. Kann der Dax-Konzern wieder zulegen? Bei Bayer ist die Euphorie rund um den Vorstandswechsel verflogen und die Aktie notiert fast wieder auf dem Stand vom Jahresanfang. Doch Analysten sehen deutliches Kurspotenzial.

Lesezeit: ca. 4 Min.

|

Autor:

Fabian Lorenz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034 , K+S AG NA O.N. | DE000KSAG888 , BAYER AG NA O.N. | DE000BAY0017

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Almonty Industries: Der Countdown zu 170 % Kurschance läuft

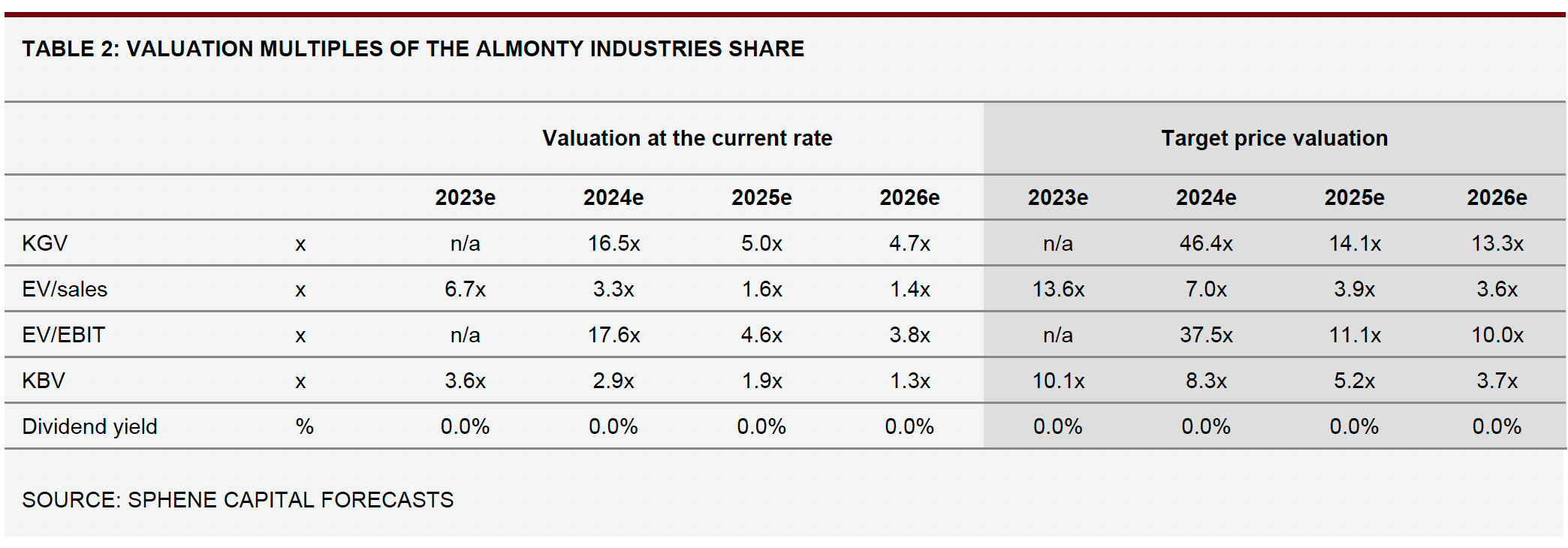

Die Analysten der deutschen Sphene Capital haben ihre Kaufempfehlung für die Aktie von Almonty Industries nach den jüngsten Quartalszahlen erneuert. Das Kursziel wurde leicht von 1,59 CAD auf 1,69 CAD angehoben. Derzeit notiert die Aktie des Wolfram-Produzenten bei 0,61 CAD und hätte damit gute 170 % Kurspotenzial. Aber woher kommt der Optimismus der Analysten? Die Antwort: Die heute mit rund 169 Mio. CAD bewertete Gesellschaft will im laufenden Jahr die größte Wolfram-Mine außerhalb Chinas in Betrieb nehmen und in den kommenden Jahren zu einem der führenden Wolfram-Produzenten aufsteigen. Und Wolfram ist begehrt. So wird es unter anderem für die Batterien der nächsten Generation dringend benötigt. Es ersetzt das umstrittene Kobalt und soll durch eine höhere Energiedichte die Ladeleistung, Ausdauer und Sicherheit verbessern. Darüber hinaus ist Wolfram als Härtungsmetall in Legierungen der Rüstungs- und Hightech-Industrie wichtig. Das Problem: Die Abbaugebiete für das kritische Metall befinden sich weitestgehend in China und Russland. Damit werden westliche Unternehmen künftig kaum um Almonty herumkommen.

Almonty betreibt bereits drei kleinere Minen auf der iberischen Halbinsel. Der Fokus liegt klar auf der Erschließung der Sangdong-Mine in Südkorea. Sie soll zur größten Wolfram-Mine außerhalb Chinas entwickelt werden. Mit der Inbetriebnahme sollen ab 2024 Umsatz und Ergebnis kräftig steigen. Sphene Capital erwartet, dass sich der Umsatz in 2024 im Vergleich zu 2023 auf 63,7 Mio. CAD fast verdoppeln wird. In 2025 sollen dann bereits über 100 Mio. CAD erlöst werden. Auch das Ergebnis soll kräftig zulegen. Das EBITDA soll auf 23,2 Mio. CAD in 2024 und auf 47,7 Mio. CAD in 2025 klettern. Die Analysten rechnen mit einem Nettogewinn von 8 Mio. CAD in 2024 und 26,3 Mio. CAD in 2025. Damit dürfte es nur eine Frage der Zeit sein, bis die mit 169 Mio. CAD bewertete Aktie anspringt. Der Countdown läuft.

Hier gehts zur vollständigen Sphene-Studie

K+S: Analysten reduzieren Kursziele

Wenig Impulse hat derzeit die Aktie von K+S. Von ihrem langjährigen Hoch bei über 35 EUR im April 2022 hat sie inzwischen mehr als die Hälfte verloren und notiert derzeit bei 15,30 EUR. Analysten haben zuletzt ihre Kursziele reduziert. Die Baader Bank hat die Aktie des Salz- und Düngemittelherstellers von "Buy" auf "Add" abgestuft. Gleichzeitig wurde das Kursziel von 26 EUR auf 18 EUR reduziert. Die Analysten wiesen auf eine geringe Nachfrage durch Landwirte und entsprechend hohe Lagerbestände in Asien und Lateinamerika hin. Eine deutliche Verbesserung des Umfelds sehen die Experten derzeit nicht. Daher erwarten sie, dass K+S auch nur das untere Ende der eigenen Prognosen erreichen werde.

Auch die UBS hat ihr Kursziel für die K+S-Aktie von 19 EUR auf 17 EUR reduziert. Mit Blick auf die kommenden 52 Wochen sei die Aktie fair bewertet. Die Analysten erwarten keine Steigerungen beim Kalipreis und haben daher ihre Schätzungen für das Ergebnis von K+S reduziert.

Immerhin hat K+S die hohen Preise in 2022 zur Schuldenreduzierung genutzt und scheint solide finanziert zu sein. So hat Standard & Poors K+S auf Investmentgrade hochgestuft. Die Ratingagentur sieht die Bonität des Salz- und Düngemittelherstellers für vorrangige unbesicherte Anleihen bei BBB- und einem stabilen Ausblick. S&P erwartet, dass der Verschuldungsgrad von K+S in den nächsten zwei Jahren niedrig bleiben wird. Trotz rückläufiger Kalipreise dürfte die Verschuldung im Vergleich zum bereinigten EBITDA unter 0,5 bleiben, hieß es. Trotz der Zyklen der Branche und der Anfälligkeit des Unternehmens für Schwankungen der Kalipreise, sollte sich der Verschuldungsgrad weniger volatil entwickeln. Mit dem stabilen Ausblick signalisiert S&P, dass der Kalimarkt in den nächsten 12 bis 18 Monaten günstig bleiben wird.

Bayer-Aktie: Sind 89 EUR drin?

Auch bei der Bayer-Aktie fehlt es derzeit an positiver Dynamik. Die Euphorie über den Vorstandswechsel ist verflogen und die Aktie auf rund 52 EUR zurückgefallen. Damit notiert sie nur noch 5 % über dem Niveau zum Jahresanfang. Doch Analysten sind durchaus positiv. Die DZ Bank hat kürzlich die Kaufempfehlung für den DAX-Konzern erneuert. Allerdings wurde das Kursziel von 75 EUR auf 66 EUR reduziert. Das Agrargeschäft laufe zwar insgesamt gut, doch der Umsatzrückgang mit Glyphosat belaste. Immerhin sollten die Rückstellungen für die Rechtsstreitigkeiten rund um das umstrittene Glyphosat sinken. Dennoch haben die Analysten nach dem eher schwachen Jahresstart die Gewinnschätzungen für das Gesamtjahr reduziert.

Deutlich positiver sieht Bernstein Research das Potenzial für die Bayer-Aktie. Ihr Kursziel für den Konzern aus Leverkusen liegt bei 89 EUR. Die Pipeline von Bayer sei breit und vielversprechend. Mit einem Kursziel von 80 EUR ist Barclays ähnlich optimistisch. Die Analysten loben insbesondere die Positionierung von Bayer im Agrargeschäft. Es brauche Innovationen, um die Lebensmittelversorgung der wachsenden Weltbevölkerung zu sichern. Daher bietet die Bayer-Aktie langfristiges Kurspotenzial.

Umso näher die Inbetriebnahme der Sangdong-Mine rückt, umso größer sollte die Aufmerksamkeit für die Aktie von Almonty sein. Die geschätzten Umsatz- und Gewinnsteigerungen von Sphene Capital sprechen jedenfalls für eine Unterbewertung der Aktie. Bei K+S fehlt es derzeit an Impulsen für steigende Kurse. Vielleicht ändert sich dies bei einem trockenen Sommer in Europa. Bei Bayer ist die Euphorie rund um den Vorstandswechsel verflogen und ein Kauf drängt sich derzeit nicht auf.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.