30.01.2023 | 04:44

Mega Biotech-Rally 2023! Defence Therapeutics, Bayer, BioNTech, Morphosys - Wohin mit dem Geld?

Wer hätte das gedacht? Seit Jahresanfang jubilieren die Börsen trotz schwieriger Vorhersagen über den Konjunkturverlauf in 2023. Hohe Inflation und steigende Zinsen sind kein guter Nährboden für die beliebten Biotech-Werte, denn sie müssen sich für ihre Forschungsaufwendungen ständig refinanzieren. Da das Risikoentgelt bei steigenden Kosten neu angepasst wird, verlangen Investoren höhere Prämien für die Geldbereitstellung. Manche Biotech-Titel konnten trotz widriger Umstände seit Jahresanfang aber richtig durchstarten. Wo liegt deren Geheimnis?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

DEFENCE THERAPEUTICS INC | CA24463V1013 , MORPHOSYS AG O.N. | DE0006632003 , BAYER AG NA O.N. | DE000BAY0017 , BIONTECH SE SPON. ADRS 1 | US09075V1026

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Morphosys – Trotz Unkenrufe ist die Aktie nicht zu halten

Klammheimlich und trotz aller Schelte im Schlussquartal 2022 startete die Morphosys-Aktie durch. Grund für den Ausverkauf war eine Enttäuschung in der Alzheimerforschung im November. Der Wirkstoff Gantenerumab®, welcher zusammen mit Roche entwickelt wurde, erzielte keine Verlangsamung des klinischen Krankheitsverlaufs. Es hagelte Abstufungen der Brokerhäuser, bis das Konsens-Kursziel bis auf 12,64 EUR absackte. Der Aktienkurs folgte der schlechten Stimmung in großen Schritten und erreichte Ende Dezember das Allzeittief von 11,82 EUR.

Dann setzten Rückkäufe ein und das Management um CEO Dr. Jean-Paul Kress konnte nach der J.P. Morgan Health Konferenz in San Francisco wieder Hoffnung schüren. Die Studien-Ergebnisse zu Pelabresib sollen bereits Anfang 2024 verfügbar sein, auf eine Zulassung hofft Morphosys im Jahr 2025. Das wäre dann das zweite eigene Medikament des früheren Auftragsherstellers. Morphosys schreibt wegen seiner kostspieligen Forschung seit Jahren rote Zahlen und steht deshalb unter großem Erfolgsdruck. Auch beim Umsatzbringer Monjuvi zeigt sich mit zunehmender Konkurrenz, dass die Bäume nicht in den Himmel wachsen. Nach vorläufig berichteten US-Umsätzen von 89,4 Mio. USD sollen es im laufenden Jahr zwischen 80 und 95 Mio. USD sein – das ist keine merkliche Steigerung!

Als hätte der Markt diese eher schlechten News schon längst gewusst, gab es für die Aktie im Januar nur eine Richtung: Nach oben! Ganze 48% liegt Morphosys nun im grünen Bereich. Und das muss nicht das Ende der Fahnenstange sein, denn neben besseren Nachrichten gibt es auch eine ausgiebige Shortquote von derzeit etwa 3% des Kapitals. Charttechnisch gelang der Aktie jüngst sogar die Überwindung der 50-Tage-Linie und auch die 200-Tage-Linie ist mit 18,40 EUR nicht mehr weit vom aktuellen Kurs 18,15 EUR entfernt. MACD und relative Stärke senden ebenso starke Kaufsignale. Momentan notiert die Aktie 40% unter dem Barmittelbestand vom 30. September 2022. Die Jahreszahlen für 2022 werden am 15. März 2023 erwartet. Das dürfte höchstspannend werden!

Eine ausführliche Studie zu Morphosys finden Sie unter www.researchanalyst.com

Defence Therapeutics - USA-Patentierung versetzt der Aktie Flügel

Beim kanadischen Biotech-Unternehmen Defence Therapeutics (DTC) geht es derzeit Schlag auf Schlag. Zuletzt meldete das Unternehmen die Erteilung eines US-Patents über die Verwendung von Accum™ als sogenannter Drop-In-Verstärker zur Steigerung der Immunogenität und Leistungsfähigkeit nahezu aller zellbasierten oder Protein-Impfstoffe. Nun geht es um die Lieferung von statistischen Beweisen. Gemeinsam mit einem europäischen Partner möchte Defence eigens entwickelte mRNA-Impfstoffe gegen Krebs mit seiner Accum™-Technologie kombinieren und in einer Studie gegen den Impfstoff ohne Accum™ antreten lassen. Als Ergebnis erwartet man, dass die Accum™-Technologie geeignet ist, die Wirksamkeit von Vakzinen und anderen Stoffen deutlich zu verbessern. Parallel sind Phase-1-Studien bei einigen soliden Tumorarten geplant, aktuell steht eine Phase-1-Studie rund um das hochdosierte AccuTOX™ an, welches als Chemotherapeutikum bei Lungenkrebs eingesetzt werden soll.

Vor einigen Tagen meldete das innovative Unternehmen aus Kanada, dass bei der Validierung seines ARM-Impfstoffkandidaten eine Heilungsrate von 60% erreicht werden konnte. Defence setzte hierbei eine Variante von AccumTM (A1) ein, um mesenchymale Stromazellen (“MSCs”) so zu reprogrammieren, dass diese sich wie antigenpräsentierende Zellen verhalten. Geimpften Tiere überlebten und die große Mehrheit dieser Tiere stießen den Tumor ab und blieben für mehr als drei Monate tumorfrei. Auf der Grundlage dieser überzeugenden Ergebnisse und der damit offensichtlichen therapeutischen Validierung setzt Defence die Aktivitäten bei diesem Impfstoff weiterhin mit Hochdruck fort. Das aktuelle Programm wurde gemäß demselben Protokoll wie für eine potenzielle klinische Phase I-Krebsstudie vorbereitet, wobei das Melanomzellen-Lysat eingesetzt wurde, um den ARM-Impfstoff vor der Impfung zu verstärken.

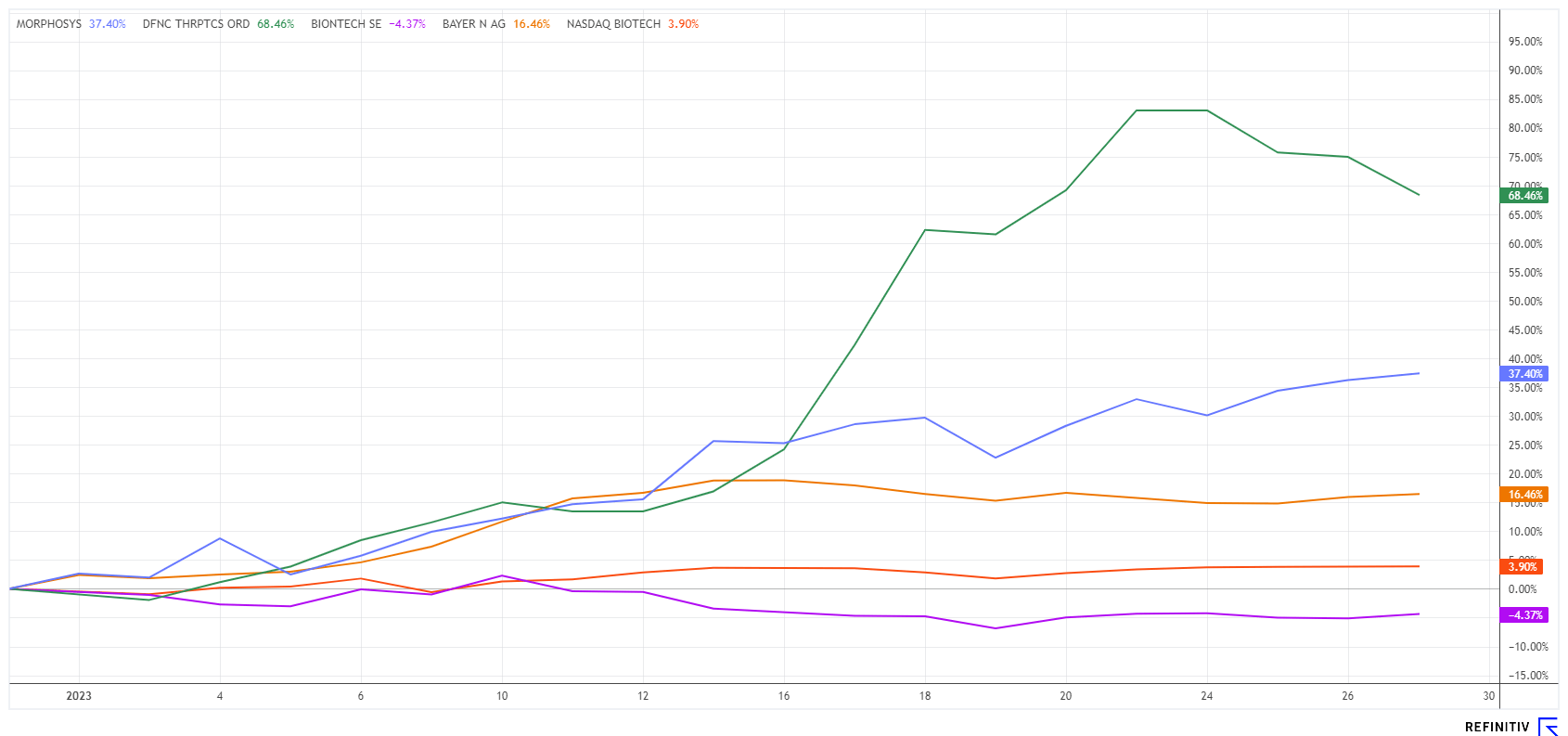

“Dieses Experiment stellt einen wichtigen Schritt in unserem Fortschrittsplan dar, da es zeigt, dass der ARM-Impfstoff von Defence gegen jeden beliebigen Krebstyp eingesetzt werden kann”, erklärte Herr Plouffe, der CEO von Defence Therapeutics. Neben der angestrebten Produktionsaufnahme eines ARM-Impfstoffs im ersten Quartal 2023 soll im Herbst auch eine klinische Phase I-Krebsstudie für die Behandlung von Patienten mit soliden Tumoren starten. Der Kurs der DTC-Aktie hatte zuletzt Mühe, mit den vielen guten Meldungen Schritt zu halten und sprang teilweise zweistellig nach oben. Die Anleger vermuten wohl einen zeitnahen Durchbruch in der Krebs-Impfung. Das würde für das 125 Mio. EUR-Unternehmen sofort einen Sprung auf die Milliarde bedeuten. Der Chartvergleich zu Morphosys, BioNTech und Bayer zeigt die riesige Outperformance von Defence Therapeutics.

Lesen Sie hierzu auch jüngsten Updates auf www.researchanalyst.com

Bayer und BioNTech – Wo liegt der Reiz?

Die Aktie von Bayer erhascht zurzeit große Aufmerksamkeit, denn die nachhaltigen Erfolge von Bayers Health-Sektor schüren die Phantasie, dass der Konzern seine bereits oft vermutete Aufspaltung nun im Jahr 2023 vollziehen wird. Die Anleger hoffen dabei, dass der Bewertungsabschlag, mit dem das Unternehmen gehandelt wird, durch eine Aufspaltung verringert werden könnte. Hinweise auf Aktivitäten von großen institutionellen Adressen gibt es schon. Die Hedgefonds Inclusive Capital Partners und Bluebell Capital Partners gaben per adhoc zuletzt den Einstieg beim Pharma- und Agrar-Riesen bekannt. Aktuell ist das Unternehmen wegen der teuren Monsanto-Übernahme noch mit rund 43 Mrd. USD verschuldet. Mit dem spitzen Bleistift gerechnet, würden die einzelnen Sparten von Bayer bei einer Trennung mindestens 50% Wertzuwachs generieren. Aus diesem Betrachtungswinkel lassen sich auch die jüngst stark angehobenen Kursziele der bekannten Research-Häuser erklären. Über 50% Potenzial sehen Bernstein Research, UBS und Barclays mit positiven Ratings und Kurszielen zwischen 80 und 99 EUR. Auch fundamental ist die Aktie einen Blick wert, denn das KGV 2023e liegt bei niedrigen 7,4 und obendrein gibt es rund 4% Dividende – die Aufspaltungsspekulation noch ein Sahnehäubchen obendrauf.

Keine gute Presse für BioNTech und Moderna. Mitten in der Corona-Pandemie sollen die Biotech-Riesen richtig Kasse gemacht haben. 13,1 Mrd. EUR hat die Bundesregierung seit dem Ausbruch der Krankheit für Impfstoff-Bestellungen ausgegeben. Das teilte das Gesundheitsministerium auf eine Nachfrage der Presse mit. Nicht jede Impfdosis hatte dabei den gleichen Preis, wie aus Dokumenten vorgeht. Just auf dem Höhepunkt der Pandemie wurden die Preise trotz gleichbleibender Kosten wohl um knapp 50% erhöht. Gegenüber dem Steuerzahler eine regelrechte Abzocke in der Not, wenn die Vorwürfe stimmen sollten. BioNTech und Moderna tun gut daran, schnellstens Aufklärung zu leisten. Die BioNTech-Aktie ist nach ihrem Spitzenwert in 2022 bei rund 460 USD ruhig in das Jahr 2023 gestartet und liegt mit rund 132 EUR aktuell noch 5% im Hintertreffen. Ein Skandal würde dem Kurs sicherlich nicht helfen, eine positive Auflösung der Umstände aber sicherlich. Beobachten!

Das Jahr 2022 hat BioTech-Anleger den letzten Nerv gekostet. Wer seit Jahresanfang aber Trendfolge-Recherche betreibt, liegt mit den spekulativen Werten Morphosys und Defence Therapeutics sehr gut im Rennen. Bayer und BioNTech sind Standardwerte mit voller Kasse und gefüllter Pipeline. Wie immer zählt: Streuung reduziert das Risiko!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.