10.03.2023 | 04:44

Den Krebs besiegen! Defence Therapeutics, BioNTech, Morphosys, Bayer – Diese Biotechs sind knapp davor

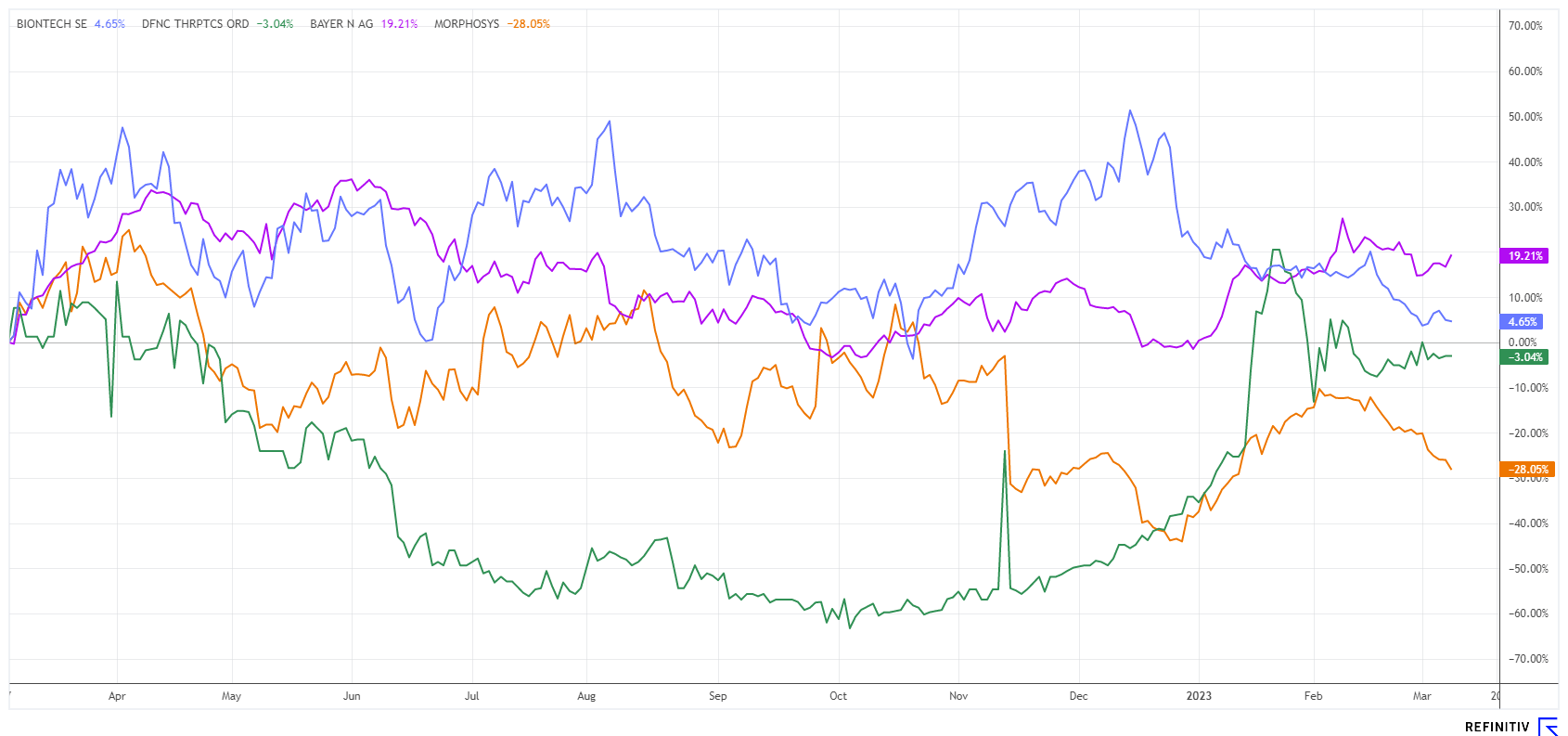

Der börsennotierte Biotechnologie-Sektor ist seit Beendigung des Pandemie-Modus für COVID 19 in eine starke Korrekturphase übergegangen. Dabei musste der Branchen-Primus BioNTech vom Hoch über 70% Verlust einstecken. Erschwerend kommt für die Unternehmen der erhebliche Zinsanstieg für langfristige Finanzierungen hinzu. Das Segment ist auf revolvierendes Investoren-Kapital angewiesen, die entsprechenden Risiko-Parameter wurden aber nach oben angepasst und machen nun einige Refinanzierungen extrem teuer. Die Kosten steigen, das führt zu neuerlichen Kursabschlägen. Einige Unternehmen überzeugen aber durch ihre Innovationskraft und konnten jüngst eine deutliche Outperformance zum Markt zeigen. Wir beleuchten die Blockbuster-Titel genauer.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

BAYER AG NA O.N. | DE000BAY0017 , DEFENCE THERAPEUTICS INC | CA24463V1013 , MORPHOSYS AG O.N. | DE0006632003 , BIONTECH SE SPON. ADRS 1 | US09075V1026

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Bayer und BioNTech – Dem Krebs bereits eng auf der Spur

Die Bayer-Aktie ist derzeit ein sehr gefragter DAX-Titel. Zum einen haben die Leverkusener in ihrem Health-Sektor eine große Pipeline aufgebaut, zum anderen wird seit einigen Wochen eine Aufspaltungs-Phantasie gehandelt. Jüngste Veröffentlichungen klingen vielversprechend: Das Medikament Nubeqa gegen Prostatakrebs zählt zu den großen Hoffnungsträgern im Pharma-Produktportfolio der Leverkusener, denn bei den bisherigen Top-Sellern Xarelto und Eylea drohen in den kommenden Jahren Umsatzeinbußen, da die Produkte sukzessive ihren Patentschutz verlieren.

Bayer konnte von der europäischen Arzneimittelbehörde (EMA) nun grünes Licht für das Krebsmedikament in Kombination mit einer Chemotherapie zur Behandlung von metastasiertem hormonsensitivem Prostatakrebs (mHSPC) erhalten. Laut Firmenzentrale ist diese Krebserkrankung in fast allen nord- und westeuropäischen Ländern bei Männern am häufigsten vorzufinden. Nubeqa kann also zum Einsatz kommen. Im 4.Quartal 2022 wurden bereits Erlöse von 158 Mio. EUR erzielt, im Gesamtjahr dürften es 466 Mio. EUR sein. Über den Produkt-Zyklus hinweg sollen insgesamt bis zu 3 Mrd. EUR erlöst werden können. Über 50% Potenzial für die Aktie sehen Bernstein Research, UBS und Barclays mit positiven Ratings und Kurszielen zwischen 80 und 99 EUR. Auch fundamental ist die Aktie einen Blick wert, denn das KGV 2023e liegt bei niedrigen 7,8 und obendrein gibt es rund 3,8% Dividende – die Aufspaltungsspekulation gibt es noch als Sahnehäubchen obendrauf.

Die BioNTech-Aktie schwächelt derweil weiter. Das mentale Ende der Corona-Pandemie hat die Anteile der Mainzer Innovationsschmiede weiter unter Druck gebracht, obwohl das Management des öfteren auf die üppige Pipeline und den Kassenbestand von rund 20 Mrd. EUR hinweist. Die Umsätze mit dem Impfstoff „Corminaty“ brechen weg, denn immer mehr Länder wollen aus ihren Abnahmeverträgen aussteigen. Zuletzt meldete sich Bulgarien mit einer Aufkündigung, weil es in dem Balkanstaat wohl keine Impfwilligen mehr gibt. Auch Polen, Tschechien und Litauen unterstützen einen EU-weiten Ausstieg aus der Bezugspflicht Die BioNTech-Aktie ist nach ihrem Spitzenwert in 2022 bei rund 460 USD ruhig in das Jahr 2023 gestartet und liegt mit 122 EUR aktuell noch 15% im Hintertreffen. Die Analysten bei Refinitiv Eikon vergeben mehrheitlich positive Voten und erwarten im Mittel ein Kursziel von 212,61 USD. Mit rund 90% Kurspotenzial erscheint uns das derzeit etwas hoch gegriffen.

Defence Therapeutics – Milliarden-Blockbuster in der Pipeline

Beim kanadischen Biotech-Unternehmen Defence Therapeutics (DTC) geht es weiter mit den guten Meldungen, denn die Pipeline erreicht derzeit mehrere klinischen Phase I-Studien. Der CEO Sebastien Plouffe lieferte seinen Anlegern jüngst ein Update zu den bereits erzielten Erfolgen und den für 2023 geplanten Meilensteinen.

In den letzten drei Jahren war Defence sehr aktiv in der Entwicklung seiner ACCUM-basierten Plattform-Pipeline. Die Strategie des Defence-Teams besteht darin, die Vielseitigkeit dieser Technologie unter Beweis zu stellen. Sie soll künftig in verschiedenen vertikalen Bereichen eingesetzt werden, darunter befindet sich auch die Entwicklung eines zellbasierten Impfstoffs gegen Krebs, der auf solide Tumore abzielt. Verwendung findet dabei ACCUTox, einer vom ACCUM-Grundgerüst abgeleiteten kleinen Molekülvariante, die als injizierbares Anti-Krebsmittel für solide Tumore eingesetzt wird. In seiner intranasalen Formulierung soll es zur Behandlung von Lungenkrebs in einem nicht-invasiven Ansatz zum Einsatz kommen. Ferner möchte DTC die Weiterentwicklung eines proteinbasierten Impfstoffs gegen Gebärmutterhalskrebs sowie das Programm für ein brustkrebsspezifisches Antikörper-Wirkstoff-Konjugat (ADC) vorantreiben. Folgen soll eine umfassende GLP-Studie (Good Laboratory Practices) sowie die Untersuchung der verstärkenden Wirkung von Accum bei der mRNA-Impfplattform.

Defence Therapeutics zeigt mit der Vielzahl der Projekte eine hohe Schlagzahl in der Branche und sollte aus den verschiedenen Forschungsansätzen unter der erfolgreichen ACCUM-Plattform in den klinischen Studien einige Treffer produzieren. Aktuell werden die 41,51 Mio. Aktien mit etwa 3,82 CAD gehandelt, vor wenigen Wochen wurde sogar ein Kurs von 4,85 CAD erreicht. Schlägt eine Studie ein, steht der Wert bei einem Vielfachen der heutigen Bewertung.

Lesen sie hierzu auch unser neuestes Update auf www.researchanalyst.com

Morphosys – Zuletzt wieder im Abwärtssog

Die Ankündigung von Stellenstreichungen bremst den zuletzt starken Anstieg bei Morphosys und schickt den Wert in eine Konsolidierung. Im laufenden Jahr bringen die im SDAX gelisteten Anteilscheine aber immer noch ein Plus von 18% auf die Waage, weitere Gewinnmitnahmen und der Anstieg der Short-Quote drücken aber auf die Notiz. Obwohl die Daten aus den präklinischen Programmen bisher vielversprechend sind, muss MorphoSys erhebliche Mittel investieren, um diese Forschungen bis zur klinischen Entwicklung zu bringen. Infolgedessen wird MorphoSys seine Belegschaft am Firmensitz in Planegg um rund 17% reduzieren. Diese Maßnahme und weitere Schritte, die bereits im vergangenen Jahr unternommen wurden, dienen dazu, die Ressourcen auf die Onkologie-Pipeline im mittleren bis späten Entwicklungsstadium zu konzentrieren. Das Biotechnologie-Unternehmen begründete die Entscheidung mit dem schwierigen Marktumfeld für die Branche.

"Die Onkologie-Pipeline im Spätstadium weiter voranzutreiben hat bei MorphoSys höchste Priorität. Sie umfasst drei Phase 3-Studien und am wichtigsten ist dabei unsere MANIFEST-2-Studie zu Pelabresib in der Erstlinienbehandlung von Myelofibrose. Pelabresib hat großes Potenzial, die Standardtherapie bei Myelofibrose zu verbessern, und wir sind gespannt darauf, Anfang 2024 erste Daten aus dieser Zulassungsstudie vorlegen zu können", kommentiert CEO Dr. Kress die Entscheidung. JPMorgan-Analyst James Gordon wertete die Stellenstreichung leicht positiv, er blieb allerdings bei seinem "Underweight"-Votum und einem Kursziel von nur 11 EUR. Die 12 Analystenhäuser auf Refinitiv Eikon sind insgesamt sehr heterogen in der Bewertung und erwarten einen mittleren Zielkurs von 24,88 EUR in den nächsten 12 Monaten. Hier steckt viel Erwartung über den positiven Ausgang innerhalb der Onkologie-Pipeline.

Eine ausführliche Studie zu Morphosys finden sie unter www.researchanalyst.com

Die Biotech-Branche tut sich in 2023 schwer. Der Bereich Onkologie bleibt aber im Fokus der Investoren. Während BioNTech und MorphoSys konsolidieren, proben Bayer und Defence Therapeutics den Ausbruch nach oben. Streuung reduziert das Risiko!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.