13.05.2024 | 04:45

BioTech im Turnaround! Wie geht es weiter mit Evotec, BioNTech, Medigene und Bayer?

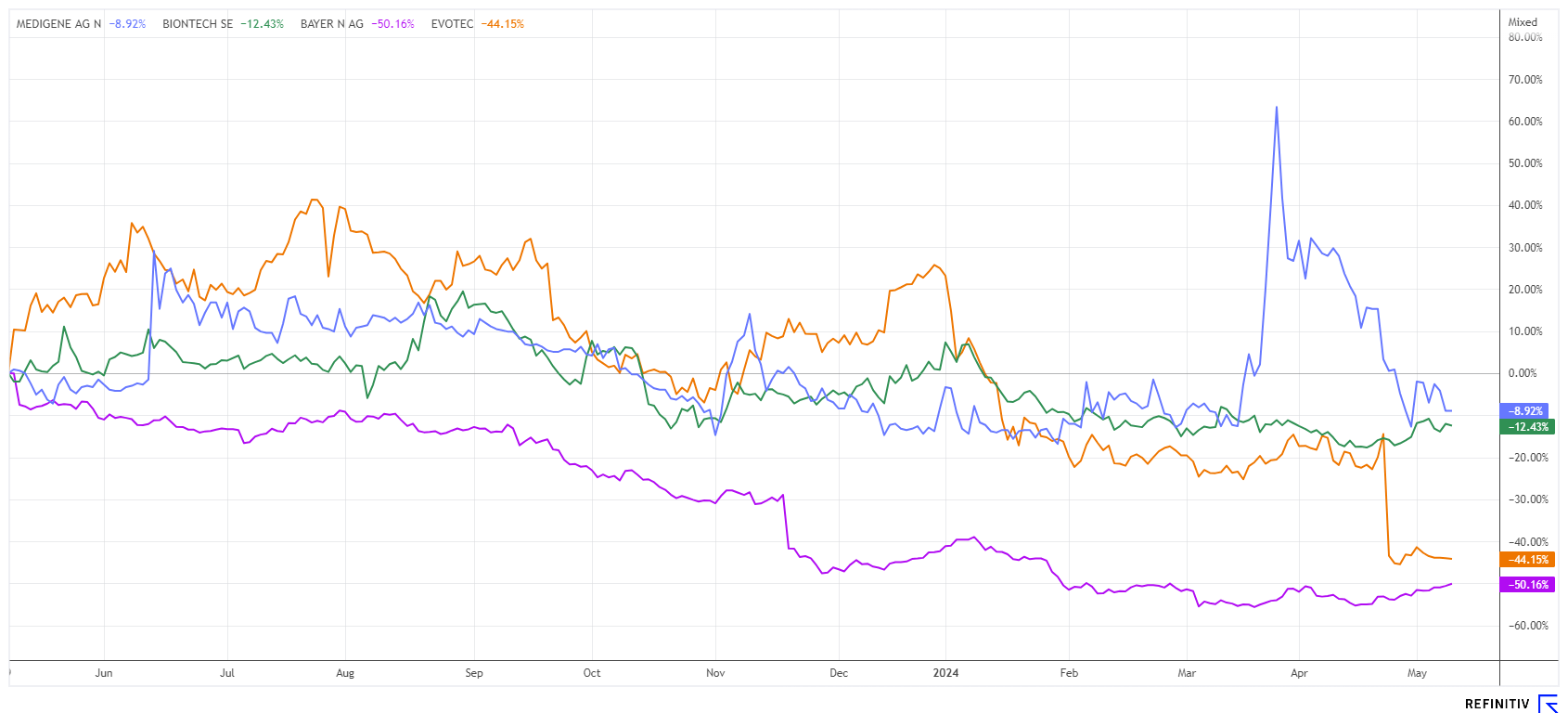

Der DAX 40-Index ist derzeit nicht zu stoppen. Am Freitag erreichte der deutsche BigCap-index mit knapp 18.846 Punkten ein neues Allzeithoch. Weit entfernt sind aber noch die BioTech-Werte, denn sie konnten nach der fulminanten Rally Ende 2023 bis jetzt noch keinen Aufwärtstrend zeigen. Dennoch beginnen sich die Charts zu stabilisieren, ein Turnaround scheint nun greifbar. Fundamental gibt es derzeit viele Neuigkeiten zum ersten Quartal. Ein Grund für uns tiefer einzusteigen und potenzielle Kaufkandidaten zu identifizieren.

Lesezeit: ca. 3 Min.

|

Autor:

André Will-Laudien

ISIN:

EVOTEC SE INH O.N. | DE0005664809 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , MEDIGENE AG NA O.N. | DE000A1X3W00 , BAYER AG NA O.N. | DE000BAY0017

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

BioNTech – Das große Loch nach der Pandemie

Mit seinem Corona-Impfstoff „Comirnaty“ hat das Biotechnologie-Unternehmen BioNTech in den Jahren 2021 und 2022 große Gewinne erzielt. Im laufenden Jahr sieht die Erfolgsbilanz bislang nicht allzu positiv aus. Wie berichtet wurde, sind die Mainzer mit einem Verlust von 315 Mio. EUR in das Geschäftsjahr 2024 gestartet. Im Vorjahr war es noch ein Gewinn von 502 Mio. EUR. Der Umsatz brach von 1,27 Mrd. EUR im ersten Quartal 2023 auf nunmehr 187,6 Mio. EUR ein.

Trotz der gesunkenen Erlöse mit dem Corona-Impfstoff, liefert das Unternehmen gemäß der Anforderung der WHO und der EMA weiterhin angepasste Covid-19-Vakzine für die kommende Grippesaison 2024/2025 aus. Für das Gesamtjahr 2024 rechnet BioNTech daher weiter mit einem Umsatz zwischen 2,5 und 3,1 Mrd. EUR. In 2026 will BioNTech dann sein erstes Krebsmedikament auf den Markt bringen, denn aktuell befinden sich zwei Studien in der späten Phase 3. Eine Studie zu einem Wirkstoffkandidaten gegen Lungenkrebs läuft seit Juni vergangenen Jahres, mit 2024 kam ein weiterer Wirkstoff gegen Brustkrebs hinzu.

Die Analysten auf der Plattform Refinitiv Eikon bestätigen die Umsatzprognose mit 2,8 Mrd. EUR, erwarten aber einen Verlust von über 400 Mio. EUR. Bei 16,5 Mrd. EUR Kassenbestand ist das wohl kein Thema. Optimistisch votieren 8 von 18 Analysten mit Kauf, die mittlere Kurserwartung liegt 25 % über dem aktuellen Kurs. Technisch stabilisiert sich der Chart um die 85 EUR. Einsammeln!

Medigene – Erfolgreiche Kapitalerhöhung für eine gut gefüllte Pipeline

Mit einer erfolgreichen Kapitalmaßnahme über rund 5,9 Mio. EUR EUR setzt Medigene seine Forschungsaktivitäten fort. Laut dem Unternehmen dient der Erlös zur Finanzierung des Geschäftsbetriebs und zur Fortsetzung der Arbeiten hin zur klinischen Entwicklung von MDG1015. Medigene ist ein immunonkologisches Plattformunternehmen, das sich auf die Erforschung und Entwicklung von T-Zell-Immuntherapien für solide Tumore konzentriert. Die End-to-End-Plattform bietet Produktkandidaten sowohl für die eigene Therapeutika-Pipeline als auch für Partnerschaften. Medigenes führendes T-Zell-Rezeptor-modifizierten T-Zell (TCR-T) -Programm MDG1015 wird voraussichtlich in der zweiten Hälfte des Jahres 2024 die IND/CTA-Zulassung erhalten.

„Wir freuen uns sehr, den Abschluss dieser Finanzierungsrunde von Medigene bekannt geben zu können. Es ist eine der ersten erfolgreichen Transaktionen eines börsennotierten Small-Cap-Biotech-Unternehmens in Europa und die einzige in Deutschland im Jahr 2024. Diese überzeichnete Kapitalerhöhung hat unsere finanzielle Position deutlich gestärkt.”, sagte CEO Selwyn Ho. „Die Erlöse werden Medigene in die Lage versetzen, die Entwicklung ihrer differenzierten TCR-T – Therapien voranzutreiben und gleichzeitig neue Partnerschaften einzugehen, um ihre End-to-End-Plattform auf weitere TCR-basierte Modalitäten wie T-Zell-Engager und TCR-Natural-Killer-Therapien auszuweiten.“

Mit 29,475 Mio. Aktien beträgt die Marktkapitalisierung der Münchener Biotech-Schmiede nun wieder 42,8 Mio. EUR. Die Researchhäuser H.C. Wainwright und Baader Helvea haben Kaufstudien mit Kurszielen von 3,00 EUR bzw. 2,35 EUR veröffentlicht. Nach der Mitteleinwerbung dürften bald wieder viele Nachrichten auf die Anleger warten. Medigene ist unter den börsennotierten Immunonkologie-Unternehmen lange im Geschäft und dennoch niedrig bewertet. Interessant!

Bayer und Evotec – Sieht das schon nach einer Wende aus?

Während Bayer in der letzten Woche erfolgreich über die 29 EUR-Marke steigen konnte, laboriert Evotec immer noch an seinem 40 %-Absturz auf unter 10 EUR. Mit einer aktuellen Notiz von 9,54 EUR warten die Anleger nun gespannt auf die Aussagen des neuen Managements zum ersten Quartal und den Rest des Jahres. Die Q1-Zahlen werden für den 22. Mai erwartet, der Verlust je Aktie wird von Analysten im Mittel auf 0,0667 EUR geschätzt.

Das Analysehaus Warburg Research hat das Kursziel für die Hamburger erst mal von 25 auf 18 EUR gesenkt, aber die Einstufung auf "Buy" belassen. Große Unwägbarkeiten identifizieren die Experten für die Bekanntgabe des neuen CEO zu den Maßnahmen des kommenden Restrukturierungsprogramms. Üblicherweise kehren neue Besen kräftig und beseitigen die Altlasten der Vorgänger, so dass in Zukunft wieder neue Früchte am Baum wachsen können. Evotec ist gut aufgestellt und betreibt viele Partnerprogramme. Die Bewertung ist jüngst auf ein 3-Jahrestief gefallen. Für spekulative Anleger bietet sich dennoch ein gutes Chance-Risiko-Profil.

Bayer hat immer noch mit einigen Glyphosat-Klagen zu kämpfen. Interessant ist aber, dass die letzten Negativ-Meldungen zu keinem Abverkauf mehr geführt haben. Nur 5 von 25 Analysten würden die Aktie aktuell kaufen, wenn das mal kein absolut negatives Sentiment ist. Wir empfahlen bereits bei 27,50 EUR erste Positionen, jetzt bei knapp 29 EUR sollten langfristig orientierte Anleger nochmals nachlegen.

Viel Bewegung herrscht derzeit an den Börsen. Noch ist der Funke allerdings nicht in den BioTech-Sektor übergesprungen. Im Hinblick auf anstehende Zinssenkungen im Sommer könnte aber eine neue Aufwärtstendenz eingeleitet werden. Zusammen mit einer möglichen Branchen-Rotation würde es dann endlich richtig zur Sache gehen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.