10.10.2024 | 04:45

BioTech aufwärts! Gerüchte um Evotec, was machen Medigene, BioNTech und Valneva?

Der Herbst scheint für die Börsen einige positive Vorzeichen zu setzen. Für den BioTech-Sektor maßgeblich erscheint der Wille der Notenbanken, die Leitzinsen schneller als von den Märkten erwartet, nach unten zu schleusen. Damit verringern sich die Finanzierungskosten der LifeScience-Unternehmen, die ihre Forschungsarbeiten über viele Jahre durchführen müssen, um letztlich mit einem Wirkstoff erfolgreich sein zu können. Evotec macht gerade eine harte Neuausrichtung durch und bei Medigene gibt es eine wichtige Patentanmeldung. Diametral verlaufen die Kursentwicklungen hingegen bei BioNTech und Valneva. Insgesamt bieten sich für risikobewusste Investoren derzeit eine Reihe von Investment-Ideen, denn das Sentiment scheint zu drehen.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

EVOTEC SE INH O.N. | DE0005664809 , MEDIGENE AG NA O.N. | DE000A40ESG2 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , VALNEVA SE EO -_15 | FR0004056851

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Evotec – Die Neuausrichtung kostet Zeit

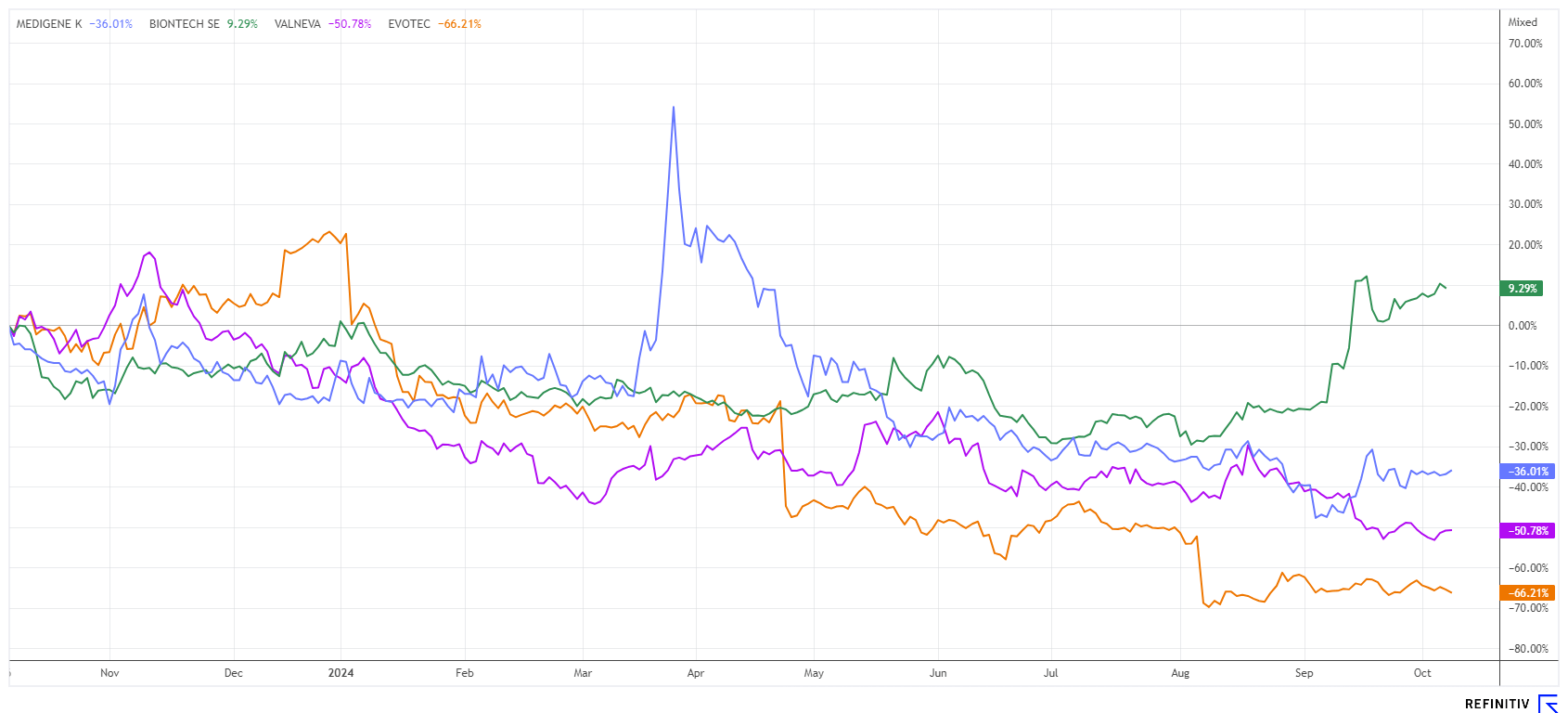

Die Aktie des Hamburger Biotech-Unternehmens Evotec konnte im September fast 20 % zulegen, immer wieder gibt es Übernahmegerüchte. Wegen der noch hohen Shortquote hatten einige Spekulanten eine Kurswende herbeigeführt, um Leerverkäufer unter Zugzwang zu bringen. Doch der Schwung reichte nicht aus, um den Kurs nachhaltig zu drehen. Nun mehren sich Gerüchte, wonach die Neuausrichtung doch schwieriger verlaufen wird, als gedacht.

Stark reagiert hat das Analysehaus Jefferies mit einer Abstufung von „Kaufen“ auf „Halten“ und einer Senkung des Kursziels von 8,70 auf 3,80 USD. Gestern gab es dann auch noch eine Bestätigung der zurückhaltenden Sichtweise von der Deutschen Bank. Sie wiederholte ihr „Sell“-Votum mit Kursziel 4 EUR. Keine guten Urteile für das in schweres Fahrwasser geratene Unternehmen, das vor exakt 3 Jahren noch mit fast 8 Mrd. EUR bewertet war. Für das laufende Jahr liegt der Konsens beim Umsatz bei 820 Mio. EUR und einem operativen Verlust von über 130 Mio. EUR. Im Jahr 2026 wird die Wende mit Erlösen von 1,07 Mrd. EUR und einem positiven EBITDA von ca. 180 Mio. EUR erwartet. Wann der Kurs wieder eine andere Blickrichtung aufnimmt, steht wohl in den Sternen. Spekulative Anleger können unter 6 EUR auf positive Überraschungen wetten.

Medigene – Erweiterter Schutz der KRAS-Bibliothek

Mit guten News kann hingegen Medigene aufwarten. Die Münchener gaben Ende September die Einreichung einer neuen Patentanmeldung zum Schutz von MDG2021 beim Europäischen Patentamt bekannt. Dabei handelt es sich um eine T-Zell-Rezeptor-modifizierte T-Zell-(TCR-T)-Therapie, die auf das Kirsten rat sarcoma viral oncogene homologue (KRAS) in Verbindung mit dem humanen Leukozyten-Antigen (HLA)-A*11 abzielt. Die Einreichung umfasst sowohl die TCR-T-Therapie allein, als auch die Kombination mit der PD1-41BB costimulatory switch protein (CSP)-Technologie des Unternehmens. Die Erweiterung der auf KRAS abzielenden TCR-Bibliothek des Unternehmens um MDG2021 vergrößert die adressierbare Patientenpopulation erheblich.

CEO Selwyn Ho sieht sich mit diesem Schritt auf gutem Wege, das geistige Eigentum für TCRs ständig weiter auszubauen, welche sowohl auf Neoantigene als auch auf Krebs-Hoden-Antigene abzielen. Diese Zielmoleküle bieten einen möglichen Angriffspunkt für verschiedene TCR-gesteuerte Behandlungsmodalitäten, einschließlich TCR-T-Therapien wie MDG2021 sowie TCR-gesteuerten T-Zell-Engager-Therapien (MDG3010) und TCR-Therapien mit natürlichen Killerzellen.

Das Unternehmen hält weltweit mehr als 29 verschiedene Patentfamilien, die Anwendungen zum Schutz von Medigenes 3S TCRs sowie seiner exklusiven End-to-End-Plattform-Technologien abdecken. Das Researchhaus H.C. Wainwright hat nach seiner letzten Konferenz im September die hauseigene Kaufempfehlung mit Kursziel 6,00 EUR bestätigt. Außerdem gab das Unternehmen erst gestern eine Vereinbarung über eine Eigenkapitalzusage auf Abruf (Standby Equity Purchase Agreement, SEPA) mit einem durch Yorkville Advisors Global, LP verwalteten Fonds bekannt. Dies ermöglicht Medigene die weitere Entwicklung der Unternehmensprogramme voranzutreiben Nun steht für Medigene die Konferenz der American Society of Gene & Cell Therapy (ASGCT) auf der Agenda, welche vom 16. bis 17. Oktober 2024 in Philadelphia stattfindet. Im Rahmen des ASGCT wir das Unternehmen die kürzlich vorgestellte Technologie UniTope & TraCR präsentieren, eine innovative Kombination aus universellem TCR-Tagging und Tracking. Das aktuelle Kursniveau von ca. 1,93EUR könnte charttechnisch einen guten Boden für eine Aufwärtsbewegung bilden.

BioNTech und Valneva – Mit neuen Ideen voran

Die Aktie von BioNTech konnte im September einen Sprung von 35 % aufs Parkett legen. Derzeit notiert das Papier sogar 57 % über dem Tief von Anfang August. Der Grund könnte in einer neu aufkommenden KI-Phantasie liegen. Denn in der letzten Woche stellten BioNTech und die KI-Tochter InstaDeep aus London einige Neuheiten in den Raum. Auf einem "AI Day" genannten Event präsentierte man eine Strategie zur Integration von Künstlicher Intelligenz in die Entwicklung von Impfstoffen und Krebstherapien. Dreh- und Angelpunkt sollen Supercomputer sein, welche beim hauseigenen Tochterunternehmen die Forschung an personalisierten Impfstoffen und zielgerichteten Therapien vorantreiben sollen. Ein Schwerpunkt der Zusammenarbeit ist dabei die DeepChain-Plattform, welche verschiedene Omics-Daten für das Design von Medikamenten nutzt. Laut Biontech wurde die Plattform bereits in mehreren Projekten erfolgreich eingesetzt, darunter die bei der mRNA-kodierten Antikörperplattform RiboMab. Das neue System soll Routineaufgaben in der experimentellen Biologie automatisieren, wie z. B. die Analyse und Segmentierung von DNA-Sequenzen sowie die Visualisierung von Versuchsergebnissen. Die Börse sieht in BioNTech immer mehr einen Inkubator für neue Technologien – damit könnten die Mainzer ihre lange Konsolidierung abgeschlossen haben. Mit weiterhin hoher Fähigkeit zur Eigenfinanzierung ist die Aktie im Bereich 109 EUR wieder hochinteressant. Zuletzt gab es einige Analysten-Aufstufungen, insgesamt zählen wir bei Refinitiv Eikon 12 Kaufempfehlungen mit einem durchschnittlichen Kursziel von 132,50 USD. Wahrscheinlich geht der Aufwertungszyklus hier in den nächsten Wochen noch weiter.

Bei Valneva gab es zuletzt eine Kapitalerhöhung über 23 Mio. neue Aktien zu einem Bezugspreis von 2,66 EUR. Die bei institutionellen Investoren platzierten Stücke spülten 61 Mio. EUR in die Kasse des Impfstoff-Entwicklers. Das Geld ist für die umfangreichen F&E-Aktivitäten und die Fortsetzung des Shigella-Impfstoffprogramms bestimmt, wofür man vor kurzem eine exklusive weltweite Lizenz erworben hat. Der Kurs der Valneva-Aktie erreichte Anfang Oktober mit 2,51 EUR ein neues 4-Jahrestief. Offensichtlich reagiert die Börse gegenüber den fundamentalen Entwicklungen eher zurückhaltend. Dennoch sind 8 von 9 Analysten auf der Plattform Refinitiv Eikon positiv gestimmt und formulieren ein 12-Monatskursziel von 8,10 EUR. Sehr spekulativ!

Inflationsängste sind erst mal passé, denn die jüngsten Teuerungsraten deuten eine Verlangsamung der Geldentwertung an. Das beflügelt einzelne BioTech-Titel wie BioNTech, die in diesem Umfeld gute Fortschritte vorweisen können. Während sich Evotec neu aufstellt und Valneva taumelt, arbeitet Medigene konsequent an seiner Patent-Bibliothek. Risikobewusste Investoren sollten im LifeScience-Sektor ausreichend streuen, um die Portfoliorisiken zu senken.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.