21.03.2024 | 04:45

Übernahmen im BioTech-Sektor! Nach MorphoSys könnten Evotec, Medigene oder sogar Bayer folgen!

Im Jahr 2022 erhielten insgesamt 18,5 Mio. Menschen die schockierende Diagnose „Krebs“. Aktuelle Trends sprechen leider dafür, dass diese Zahl in den nächsten Jahren nicht kleiner wird. Dank wachsender Forschungserfolge besteht allerdings die Hoffnung, dass die Biotechnologie das Überleben der Betroffenen wahrscheinlicher macht. Die Chancen stehen gut, denn nach Bewältigung der größten Herausforderungen aus der COVID-Pandemie wenden sich die BioTech-Unternehmen wieder ihren langfristigen Forschungsthemen zu. Gerade in der Immunonkologie gibt es signifikante Erfolge. Es geht darum, geeignete Wirkstoffe zu entwickeln oder moderne Therapien auf den Weg zu bringen. Der Nasdaq-Biotech-Index hat nach einem schwierigen Jahr 2023 jüngst gedreht. Welche Aktien sollte man jetzt auf dem Radar haben?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

MORPHOSYS AG O.N. | DE0006632003 , EVOTEC SE INH O.N. | DE0005664809 , MEDIGENE AG NA O.N. | DE000A1X3W00 , BAYER AG NA O.N. | DE000BAY0017

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Hohe M&A Aktivität - MorphoSys ist vermutlich erst der Anfang

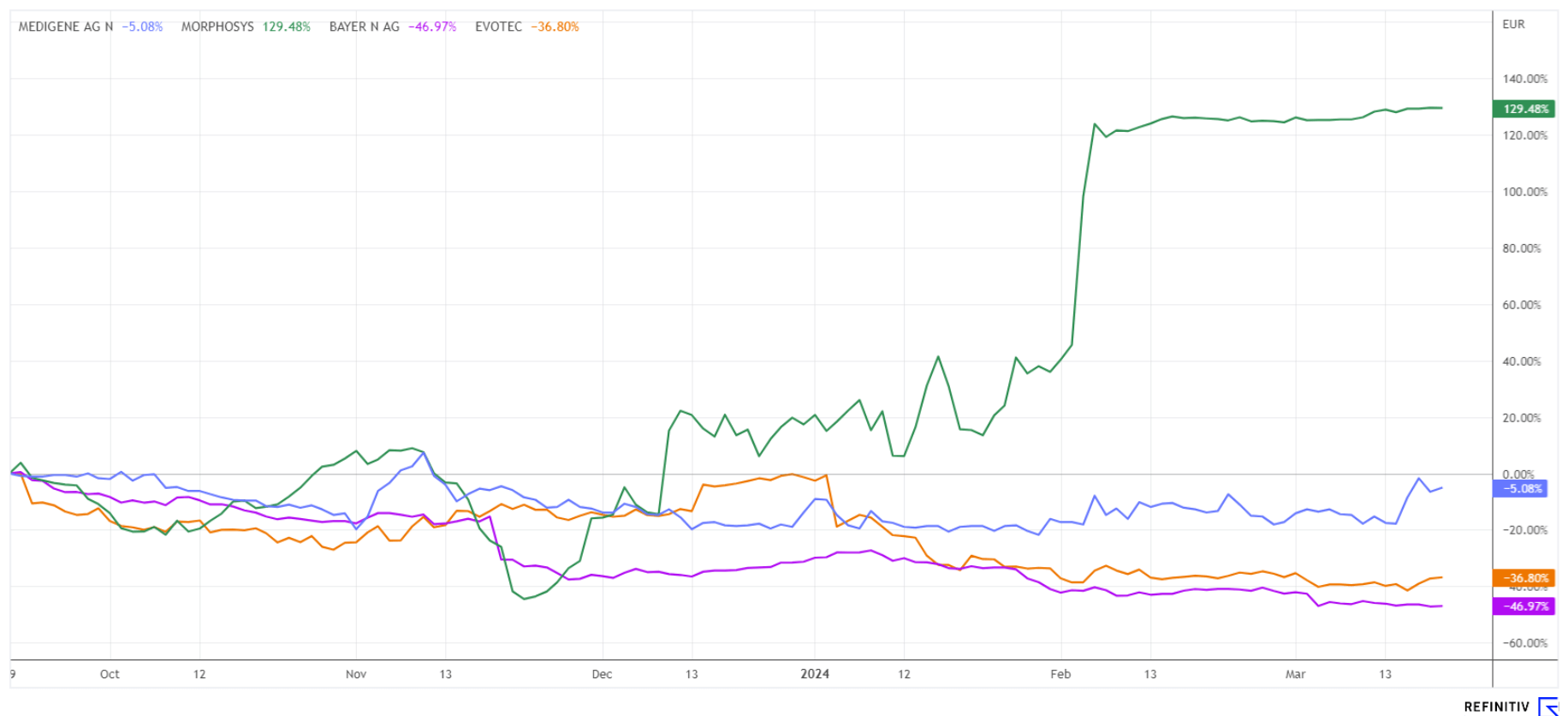

Über Jahre hinweg war die Situation um MorphoSys relativ unsicher. Denn mit dem größten Biotech-Deal kaufte man im Jahr 2021 das US-Unternehmen Constellation Pharma für 1,7 Mrd. USD. Wegen unerfüllter Hoffnungen sank der Marktwert des fusionierten Unternehmens bis Ende 2023 auf ganze 480 Mio. EUR. Erst im Dezember 2023 lieferten die Münchener relevante Studiendaten zu ihrem heißesten Pipeline-Kandidaten Pelabresib, ein selektiver niedermolekularer Wirkstoff, der durch die Hemmung der Funktion von BET-Proteinen die Anti-Tumor-Aktivität fördern soll, indem er Gene, die bei Blutkrebs eine Rolle spielen können, herunterreguliert.

Der Schweizer Pharma-Konzern Novartis bot im Februar dann ganze 2,7 Mrd. EUR oder 68 EUR je Aktie. Die Kurse sprangen um 300 % nach oben, Hedgefonds, die über Monate lang die Aktie leer verkauft hatten, mussten den Wert wieder teuer eindecken. Nun kam die Genehmigung des Bundes-Kartellamts zur geplanten Übernahme. Der Clou: Mit Hilfe der Schweizer Vermarktungswege könnte das Medikament Pelabresib nach einer erhofften Zulassung durch FDA und EMA schnell zum Blockbuster avancieren. Trotz aller Euphorie ist die MorphoSys-Aktie mit knapp 68 EUR immer noch weit weg von Ihrem Höchstkurs von über 135 EUR im Jahr 2020. Die meisten Investoren dürften daher immer noch auf massiven Verlusten sitzen.

Dennoch: Der Biotech-Sektor zieht wieder großes Interesse auf sich und das M&A-Geschäft kommt nach drei Jahren Abstinenz wieder in die Gänge. Wegbereiter ist sicherlich auch der im März 2023 bekannt gewordene Kauf des Biotechunternehmens Seagan von Pfizer für ganze 43 Mrd. USD. Mit neuen Höchstständen an der NASDAQ dürften hier noch einige Beispiele folgen.

Medigene – Aussichtsreiches Portfolio in der Immunonkologie

Unter den deutschen Biotech-Unternehmen sticht Medigene ins Auge. Medigene ist ebenso wie MorphoSys aus Planegg bei München und wurde bereits 1994 gegründet. Der Immunonkologie-Spezialist verfolgt die Strategie, die firmeneigene End-to-End (E2E)-Plattform zur Entwicklung von TCR-T Therapien zu nutzen und diese in klinische Studien zu überführen, um den klinischen Machbarkeitsnachweis zu erbringen. Aufgrund des langen Bestands und der beispiellosen wissenschaftlichen Expertise ist man bereits einer der führenden Player im Bereich der TCR-T-Technologie, einer Form der Immuntherapie gegen Krebs. Der Ansatz beruht auf der Verwendung von körpereigenen Abwehrzellen, sogenannten T-Zellen. Sie werden auf Zellbasis verändert und erhalten spezielle Rezeptoren, welche bestimmte Tumorantigene anbinden können. Anders als beispielsweise bei einer Chemotherapie richten sich die verabreichten Wirkstoffe dabei nicht direkt gegen alle Körperzellen. Stattdessen bewirken sie im Erfolgsfall, dass die Immunzellen die Krebszellen erkennen, angreifen und zerstören können. Idealerweise werden dabei gesunde Körperzellen nicht geschädigt.

Darüber hinaus bietet das Unternehmen ausgewählten Partnern wie z. B. BioNTech oder 2seventybio die Möglichkeit, neue Therapien zu entwickeln und zu erforschen, indem es dafür die E2E-Plattform bereitstellt. Diese E2E-Plattform umfasst Technologien, mit denen sich Therapieansätze in der Krebsmedizin verbessern und optimieren lassen. Im primären Blickfeld hat das Unternehmen das aussichtsreiche Pipeline-Programm MDG1015, ergänzt durch die KRAS-Programme. Für MDG1015 soll im Jahr 2024 die klinische Phase starten. Mit einem üppigen Portfolio von 28 Patentfamilien sind bereits 112 Patente zugewiesen und weitere 131 beantragt. Diese Assets dürften die Partnersuche in naher Zeit sehr stark positiv beeinflussen.

Bereits im Jahr 2023 konnte die E2E-Plattform erfolgreich weiterentwickelt, viele präklinische Daten gesammelt und die KRAS-Programme in die Pipeline eingefügt werden. Die Medigene-Aktie befand sich bis Februar 2024 in einem unspektakulären Seitwärtstrend, jüngst kam es aber zu einem Ausbruch über 1,65 EUR. Damit sind die 24,6 Mio. Aktien mit knapp 41 Mio. EUR bewertet. Die sogenannte Cash-Runway, also die Zeit bis zur nächsten Finanzierung, reicht bis ins erste Quartal 2025. Spannend dürfte es nächste Woche werden. Denn am 28. März werden die Jahreszahlen 2023 veröffentlicht. Zwei Analystenstudien von Baader und H.C. Wainwright bewerten das Unternehmen mit einem „Kauf“-Votum mit erwarteten Kurszielen von 2,35 bzw. 3,00 EUR. Die steigenden Umsätze und der charttechnische Ausbruch könnten den Wert sehr schnell auf eine M&A-Liste bringen. Aktuell lässt sich die Aktie noch günstig einsammeln!

Evotec und Bayer – Wie geht es hier weiter?

Wer auf die Kurse von Evotec und Bayer blickt, bekommt derzeit feuchte Augen. Mehr als 70 % haben die beiden Titel in den letzten drei Jahren verloren. Die Evotec-Aktie ist bereits seit Sommer 2021 auf dem absteigenden Ast. Dass wie aus heiterem Himmel nun auch noch Insidergeschäfte des bereits ausgeschiedenen CEO Dr. Lanthaler rechtlich aufgearbeitet werden müssen, ist eine negative Begleiterscheinung, die zwar das operative Geschäft wenig betrifft, aber das Ansehen der Aktie stark belastet. Da Evotec auch an der NASDAQ notiert ist, könnte hier auch die SEC noch tiefere Untersuchungen anstellen. Die BaFin ist bereits in die Sache eingestiegen, die Prüfungen werden aber viele Monate dauern. Mit einem aktuellen Kurs von 13,68 EUR und einer Bewertung von 2,33 Mrd. EUR scheint die schlimmste Korrektur aber nun hinter uns zu liegen. Dass sich nach der guten Meldung zur Kooperation mit Advanced BioScience Laboratories auch hier Übernahme-Hoffnungen entfachen, liegt an der Spekulationswelle innerhalb des Sektors. Weiter beobachten und mit steigendem Momentum auf die Watchlist nehmen.

Bayer ist ein Life-Science-Unternehmen mit einer über 150-jährigen Geschichte und Kernkompetenzen auf den Gebieten Gesundheit und Agrarwirtschaft. Große Fragezeichen stehen mittlerweile in den Gesichtern der Analysten, die seit Monaten ihre Kursziele ständig nach unten revidieren müssen. Zuletzt gab es in den USA dann noch eine „Schock-Klage“ über 2 Mrd. USD im Zusammenhang mit Erkrankungen durch Glyphosat. Bereits Ende 2023 musste man einen Erlösrückgang in der Pharmasparte vermelden und zuletzt wurde die als sicher geltende Dividende von 2,40 EUR auf das homöopathische Maß von 0,11 EUR zusammengestrichen.

Langfristige Investoren sitzen mittlerweile auf Verlusten von über 80 %, aber der Chart will einfach nicht umkehren. Seit der Monsanto-Übernahme sind 100 Mrd. EUR an Marktwert eingestampft worden. Aktivistische Anteilseigner fordern seit Monaten eine Konzernaufspaltung, wobei die Sparte Crop Science die Lasten aus der Übernahme von Monsanto zu tragen hätte. Rein mathematisch ist das zurzeit aber nicht möglich, denn aktuell hält sich der Konzern nur durch seine profitable Pharmasparte über Wasser. Nur noch wenige Analysten empfehlen die Bayer-Aktie zum Kauf. Wer hier zugreift, braucht einen langen Atem.

Es geht wieder los im BioTech-Sektor. Nach drei Jahren saurer Gurkenzeit machen sich erste Kursanstiege bemerkbar. Auch Kapitalgeber sind wieder offensiver und zeichnen zuletzt größere Tickets. MorphoSys zeigt auf was möglich ist, wenn alle Rahmenfaktoren stimmen. Das innovative Unternehmen Medigene ist noch im Dornröschenschlaf, die Umsätze steigen aber sichtlich an.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.