19.01.2024 | 04:45

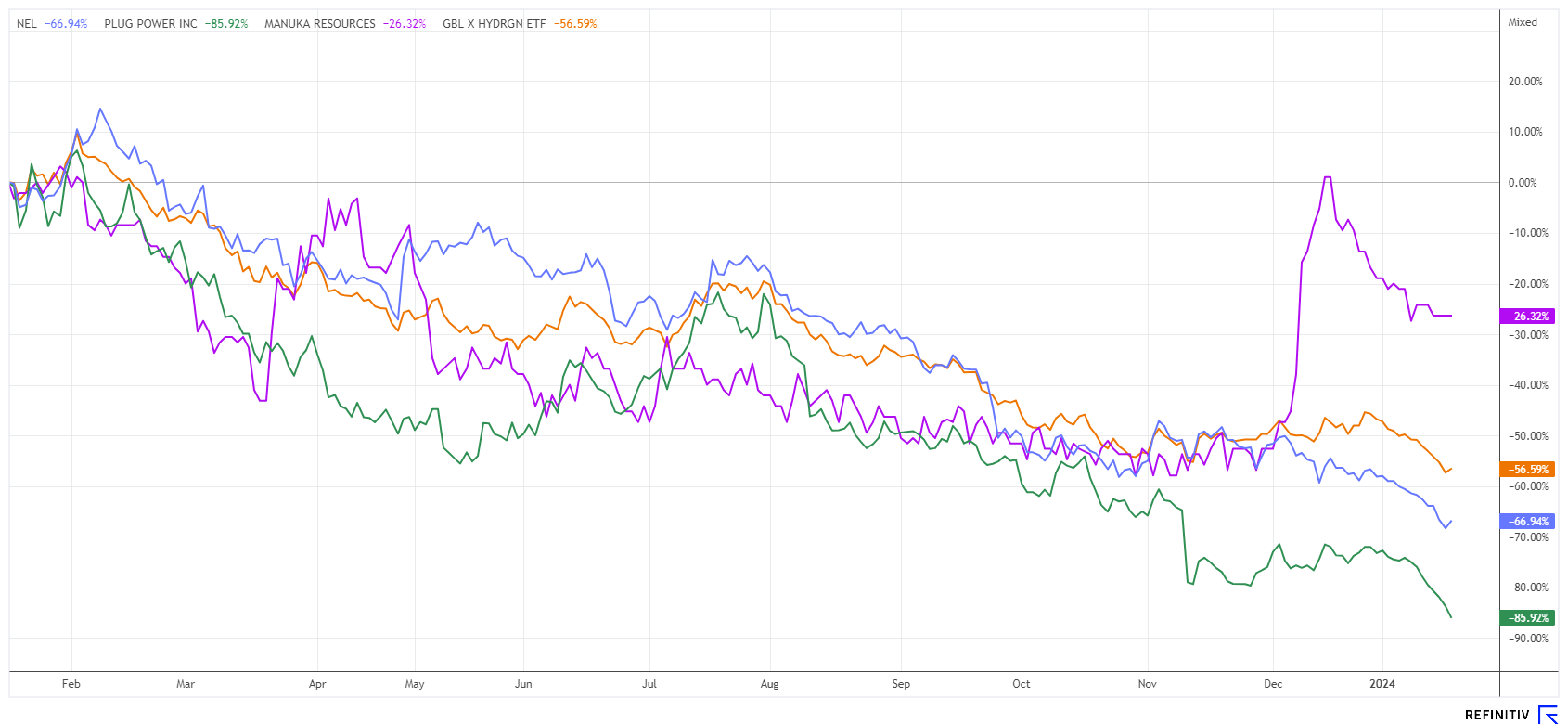

Totalausverkauf in Wasserstoff! Nel ASA, Manuka Resources, Plug Power – Jetzt die 300 % Perle finden

Das Thema Wasserstoff ist vorerst zurückgestellt. Denn die COP28-Konferenz in Dubai hat zwar gezeigt, dass es einen breiten Konsens zur Reduzierung der Treibhausgase und zur Vermeidung fossiler Brennstoffe gibt, dennoch verharren gerade die OPEC-Staaten auf ihrem angestammten Recht, die üppigen Ölquellen weiter anzapfen zu dürfen. Als Resümee nehmen die Betrachter mit: Es bleibt alles beim Alten, jeder macht das, was er am besten kann. Der transformative Gedanke der Weltrettung ist kollektiv vorhanden, wenn es sich aber mit Kernenergie lösen lässt, dann werden eben Atommeiler gebaut. Auch hier zeigt sich wie die grün-dominierte Ampelpolitik in Sachen Umwelt nach außen wirkt: Internationale Belehrungen aus Deutschland werden nur belächelt. Das Thema Wasserstoff wurde politisch in Europa auf den Weg gebracht und an der Börse seit 2019 als „Weltretter-Energie“ gehandelt, jetzt sitzen die Investoren auf 90 % Verlust. Gibt es noch Hoffnung?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

Manuka Resources Limited | AU0000090292 , PLUG POWER INC. DL-_01 | US72919P2020 , NEL ASA NK-_20 | NO0010081235

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Plug Power – Im freien Fall

Nun ist es geschehen. Lang von uns prognostiziert, vollzieht sich nun die Neubewertung des seit 3 Jahren überteuerten Plug Power-Aktie. Es gibt wohl keinen Wert an den westlichen Börsen, der soviel Phantasie aufgebaut und in kürzester Zeit auch wieder eingestampft hat. Einen großen Teil des Debakels hat CEO Andy Marsh selbst zu verantworten, denn er hatte mit seinen sonnigen Aussichten für eine Traumbewertung von über 20 Mrd. USD gesorgt und musste dann in den Jahren 2022 und 2023 kräftig zurückrudern.

Nun steht der Ringrichter mit ernster Miene im Court und fängt an zu zählen. Der Aktienkurs hat allein in 2024 weitere 50 % verloren, seit dem Hoch im Jahr 2020 sind es kumuliert 95 % Abschlag. Ist das jetzt genug, fragen sich viele Anleger? Vielleicht noch nicht ganz, denn gestern kam das Gerücht auf, dass Plug Power seine marode Kassenlage durch eine „Im Markt Platzierung“ über 1 Mrd. USD füllen möchte. Die Aktien werden in diesem Verfahren ohne Verwässerungsschutz von den beauftragten Investmentbanken platziert, koste es was es wolle. Es könnte also mit Abarbeitung der Kapitalerhöhung noch deutlich tiefer gehen. Allerdings dürften die meisten Stop-Loss-Linien auch schon erreicht worden sein. Das Papier ist somit ein ultra heißer Titel!

Viele Trader dürften bereits jetzt richtig Spaß haben, für uns bleibt die Aktie dennoch nur eine Beobachtungsposition bis der Kapitalaufnahme-Prozess abgeschlossen ist. Wenn die Schätzungen auf Refinitiv Eikon einigermaßen zutreffen, läge das Kurs-Umsatz-Verhältnis 2024e bei rund 1. Und sollte Wasserstoff als alternative Technologie doch irgendwann spruchreif werden, kann die Aktie wieder sehr stark ins Plus drehen. Eine Fußspitze bei 95 % Minus zu investieren wäre aktuell nur falsch, wenn Plug Power tatsächlich die Segel streichen muss.

Manuka Resources – Die Segel sind gesetzt

Fern ab von Wasserstoff-Technologie oder alternativen Energien setzt man im fernen Australien und Neuseeland auf die Ausbeutung von Gold und Silber. Doch nicht nur das macht den Rohstoff-Produzenten Manuka Resources attraktiv. Der größte Hebel steckt in einem in 2022 erworbenen Vanadium-Eisen-Titan-Vorkommen in der Nähe der Küste Neuseelands. Denn Vanadium wird als zukünftiges Batterie- und Energiespeicher-Metall hoch gehandelt. Nach aktuellen Schätzungen befinden sich am Meeresgrund mehrere Mio. t des erzhaltigen Gesteins, sie könnten bereits in 2-3 Jahren in den Abbau gehen. Rückenwind erhalten die mittelfristigen Planungen derzeit vom erfolgten Regierungswechsel in Neuseeland. Denn der neue Premier ist von der konservativen Partei und zeigt sich gegenüber Bergbau und Industrie freundlich. Christopher Luxon will das Wachstum des Landes nach vorne entwickeln und wenn nötig auch Umweltgesetze ändern, um in gewissen Bereichen wieder mitspielen zu können. Vor dem Hintergrund strategischer Bezugsquellen, freuen sich insbesondere die westlichen Industriestaaten über den heranwachsenden Rohstoff-Exporteur aus dem fernen Osten.

Aktuell fördert Manuka wieder Gold aus der historischen Mt Boppy-Mine und kann sich damit mit operativem Cashflow versorgen. Mit den Überschüssen lassen sich weitere Explorationen finanzieren, bis grünes Licht aus Wellington kommt. Anleger können auf diesen Event noch günstig setzen, denn die Aktie konsolidierte zuletzt von 0,10 auf 0,07 AUD und ist derzeit nur mit rund 39 Mio. AUD bewertet. Wird das Vanadium zum fixen Bestandteil der Planungen, geht es rasant nach oben, denn konservativ gerechnete Barwertmodelle zeigen Werte jenseits der 500 Mio. AUD an.

Nel ASA – Analysten drehen den Daumen nach unten

Unter den regelmäßigen Berichterstattern hatten wir uns in den letzten Monaten sehr zurückhaltend gegenüber Wasserstoff-Titeln verhalten. Die Euphorie war bereits seit Mitte 2022 raus, nun lautet die Masterfrage wie lang der Ausverkauf geht und wie tief er denn ausfallen wird? Analytisch betrachtet haben sich die Bewertungsrelationen zwar erheblich verbessert, dennoch sind die Ratios noch nicht im Bereich vertretbarer Kaufniveaus.

Aber es gibt hoffnungsvolle Zeichen: Analysten, die über Monate an ihren positiven Voten festgehalten haben, drehen sich jetzt in Scharen auf die Verkaufsseite, als hätte man den Branchentrend nicht schon vor Monaten erraten können. Bereits in der letzten Woche senkte Analystin Lacie Midgley von Panmure Gordon & Co ihr Kursziel im Rahmen einer bestehenden Kaufempfehlung auf 12,70 NOK. Experte Martin Huseby Karlsen von DNB Markets grenzt die Negativliste derzeit nach unten ab, er votiert mit Verkaufen und einem Kursziel von 4,00 NOK. Auf Refinitiv Eikon sind die meisten Analysten noch gar nicht aufgewacht, hier beträgt das mittlere Kursziel noch wackere 9,30 NOK.

Gestern fiel der Titel auf ein Verlaufstief von 5,08 NOK, konnte aber immerhin zum Schluss wieder auf 5,42 NOK steigen. Der tiefste Stand seit dem Corona-Crash im Jahr 2020. Ein Lichtblick: Die Kurs-Umsatz-Bewertung ist bei einer Marktkapitalisierung von 800 Mio. EUR immerhin bei rund 4 angekommen – sie hatte im Hoch über 25 betragen. Leider können seit einigen Monaten keine nennenswerten Neuaufträge gemeldet werden. Fundamental ist die Aktie daher noch nicht wirklich günstig, aber bei einem unterstellten Wachstum von 50 % p. a. sind das jetzt keine Mondpreise mehr. Per Ende September 2023 wies die Gesellschaft umgerechnet rund 335 Mio. EUR Cash aus, das reicht noch maximal für zwei Quartale. Aktuell sollten nur Investoren agieren, die mit einer hohen Volatilität leben können, mittelfristige Anleger warten eine Stabilisierung ab.

GreenTech-Werte starten mit einem Kurs-Debakel ins neue Jahr 2024. Ob mit den aktuellen Abschlägen von bis zu 50 % schon das letzte Wort gesprochen ist, kann aktuell noch nicht beurteilt werden. Mutige Anleger setzen auf kommende Regierungsentscheidungen, welche sowohl bei Manuka Resources als auch bei den Wasserstofftiteln eine schnelle Wende bedeuten können. Wir bleiben hier eng am Ball.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.