09.12.2024 | 04:45

DAX 20.400 - Jahresend-Rally läuft! Noch lauern 100 %-Chancen bei Shell, BP, Saturn Oil + Gas, Nel ASA und PlugPower

Sämtliche EU-Staaten haben in den letzten Jahren ihre alternative Energieerzeugung nach oben geschraubt. Insbesondere Länder wie Deutschland erzielten bereits im ersten Halbjahr 2024 einen Strom-Anteil aus erneuerbaren Quellen von 65 %, mit Wind und Solar als Haupttreibern des Wachstums. Durch den Ukraine-Konflikt seit 2022 ist die Erreichung der Ziele bis 2050 jetzt allerdings mehr denn je gefährdet, denn der Mangel an fossilem Gas zu vernünftigen Preisen bedroht die Transformation der Wirtschaft. Die steigenden Gaspreise der letzten Wochen haben bei europäischen Energiehändlern und auch bei Politikern schlechte Erinnerungen an das Jahr 2022 geweckt. Als der Kontinent in aller Eile seine Abhängigkeit von russischem Gas beenden wollte, waren die Preise bereits um 400 % in die Höhe geschossen. Der Energie-Sektor bietet große Chancen – Timing ist gefragt!

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

Shell PLC | GB00BP6MXD84 , BP PLC DZ/1 DL-_25 | DE0008618737 , Saturn Oil + Gas Inc. | CA80412L8832 , NEL ASA NK-_20 | NO0010081235 , PLUG POWER INC. DL-_01 | US72919P2020

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

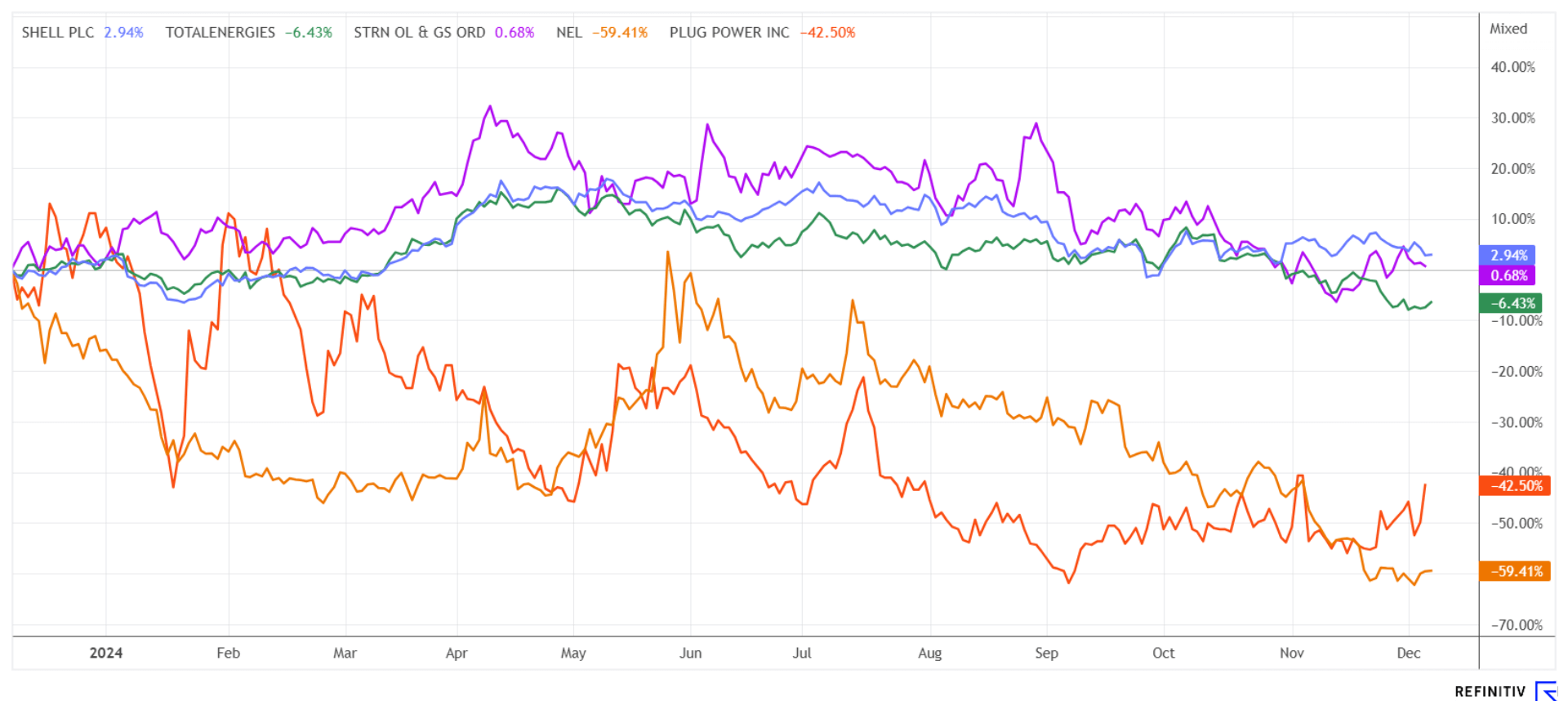

TotalEnergies und Shell – Fossil und regenerativ unterwegs

Trotz aller Bemühungen der EU, die fossilen Anteile an der Energie-Versorgung zu schmälern, geht es bei weitem nicht so schnell wie erhofft. Die beiden Energieriesen Shell und Total orientieren sich in ihrer Wachstumsstrategie an den Leitplanken der EU. TotalEnergies hat Flüssigerdgas (LNG) als Eckpfeiler seiner Energiewende-Strategie in den Vordergrund gestellt. LNG trägt wesentlich zum gesamten Öl- und Gasportfolio des Unternehmens bei, wobei der Schwerpunkt auf kostengünstigen, emissionsarmen Projekten wie der Erweiterung des Qatar North Field, Mozambique LNG und US-LNG-Projekten liegt. Aus dem Geschäftsbericht 2023 geht hervor, dass LNG und andere gasbezogene Aktivitäten etwa 10 bis 15 % der Einnahmen von TotalEnergies ausmachen. Das Unternehmen prognostiziert überdies ein stetiges Wachstum des gasbezogenen Cashflows, der bis 2028 im Vergleich zu 2023 um 3 Mrd. EUR anwachsen sollen.

Der ungleich größere Konkurrent Shell ist ein führender Akteur auf dem globalen Gasmarkt, insbesondere im Bereich LNG. Mit einem Anteil von fast 45 % am Gesamtenergiemix im Jahr 2023 machte Gas einen wesentlichen Teil des Geschäfts von Shell aus. Das Unternehmen plant, seine Führungsposition durch Investitionen in integrierte Gasversorgungsketten, einschließlich LNG-Produktion und Regasifizierungsanlagen weltweit, zu behaupten. Darüber hinaus erschließt Shell neue Märkte für LNG als saubere Energiequelle, insbesondere in Asien und Europa. Bis 2027 rechnet der niederländisch-britische Konzern mit einem weiteren Anstieg der Einnahmen aus dem Gasgeschäft. Gleichzeitig startet Shell Projekte für den Übergang zu sauberer Energie, der Anteil an fossiler Energie soll dabei konstant sinken. Nach Angaben des Shell-Managements steht der zunehmende Einsatz von Gas bei der weltweiten Energiewende mit den „NetZero“-Zielen im Einklang, da Gas als recht sauberer Übergangs-Rohstoff ein Gleichgewicht zwischen Wirtschaftswachstum und Emissionsreduzierung schafft. Mit Dividenden-Renditen 2025e von 4,5 bis 6 % und KGVs von unter 8 sind beide Titel derzeit extrem günstig.

Saturn Oil & Gas – Für 2025 sind alle Segel gesetzt

Das kanadische Unternehmen Saturn Oil & Gas ist in den letzten beiden Jahren stark gewachsen. Mit einer Steigerung der Tagesförderrate von etwa 10.000 auf knapp 40.000 BOE (Äquivalent in Barrels Leicht-Rohöl) hat sich das Unternehmen zu einem MidTier-Produzenten emporgeschwungen. Mitte 2024 hat sich durch einen Deal über 525 Mio. CAD die Bilanzsumme glatt verdoppelt, entsprechend auch die üppigen Ölreserven in Saskatchewan und Alberta. Das Unternehmen erzielte im dritten Quartal 2024 ein Rekord-EBITDA von 135,8 Mio. CAD, nach 9 Monaten erreicht die Marke 430 Mio. CAD. Nach Integration der neuen Standorte verfügt man nun über 2.160 identifizierte Bohrstellen.

Das 1,2 Mrd. CAD starke Öl- und Gasunternehmen konnte durch Neuverhandlung die Kosten seiner Fremdfinanzierung stark absenken und ist nun in der Lage, die üppigen Cashflows für die Neuerschließung und Entschuldung einzusetzen. Mit spitzem Bleistift gerechnet, bleibt der Zinsaufwand im Konzern in etwa konstant, die ausgeliehene Summe hat sich aber mehr als verdoppelt. Damit steigt das Produktionsvolumen nochmals und erhöht den laufenden Cashflow. Mit einer WTI-Preisprognose von 80 USD fährt man weiterhin auf Sicht, rund 50 % der Förderleistung unterliegt Finanzderivaten, die letztendlich den nötigen Zinsausgaben entsprechen.

Mit Kursen um 2,20 CAD sind die 202 Mio. ausstehenden Aktien mit rund 444 Mio. CAD bewertet, zum Unternehmenswert addiert sich noch eine Nettoverschuldung von 779 Mio. CAD. Demgegenüber stehen abdiskontierte Netto-Cashflows aus nachgewiesenen und vermuteten Reserven aus den Öl- und Gasreserven von 7,40 bzw. 10,69 CAD je Aktie. Setzt man den Unternehmenswert (EV) zu diesen abdiskontierten und bereinigten Cashflows in Relation (EV/DACF), ergibt sich ein Ratio von ca. 1,8 - während der Branchenschnitt bei etwa 2,7 angesiedelt ist. Folgerichtig votieren die Analysten von Eight Capital mit „Buy“ und einem Kursziel von 7,35 CAD, Ventum rechnet mit 6,50 CAD. Der Schnitt aus sieben Analysen wird auf der Plattform Refinitiv Eikon mit 5,40 CAD ausgewiesen, rund 150 % über der aktuellen Notiz. Saturn Oil & Gas ist damit einer der günstigsten nordamerikanischen Öl- und Gasunternehmen.

Nel ASA und Plug Power – Das Desaster ist noch nicht beendet

Innerhalb der „NetZero“-Diskussion hat auch der Energieträger Wasserstoff einen hohen Beachtungswert. Einer der Pioniere im Elektrolyseur-Geschäft ist Nel ASA aus Norwegen. Der Kurs eilt derzeit von Tief zu Tief, da bislang die öffentlichen Aufträge in der Breite fehlen und das Thema wegen zu hoher Erzeugerkosten privatwirtschaftlich nicht in Gang kommt. Nun hat das Wasserstoff-Unternehmen über seine Tochter Nel Hydrogen Electrolyser AS einen Vertrag mit Samsung C&T über die Lieferung von 10 MW alkalischer Elektrolyseur-Technologie abgeschlossen. Die Demonstrationsanlage in Korea dient dazu, ein Modell für sogenannte „Pink Hydrogen”-Projekte zu erproben, bei denen überschüssige Energie aus Atomkraft zur Herstellung von Wasserstoff genutzt wird. Eine gute Idee, welche schnell Schule machen könnte. Der Auftragswert liegt bei niedrigen 5 Mio. EUR, hat aber bei rund 25 Mio. EUR Jahresumsatz durchaus Relevanz. Nel ASA erreichte erst kürzlich mit 2,75 NOK ein 5-Jahrestief, kann sich dort aber bislang gut behaupten. Am Freitag ging es nach schwierigen Ausverkaufswochen wieder über die 3 NOK-Marke. Behalten sie den Titel auf der Watchlist, wenn die 3,30 NOK fallen, geht es technisch sehr schnell nach oben.

Der zehnmal größere Mitbewerber aus den USA heißt Plug Power. Auch hier gab es seit 2021 historische Verluste von bis zu 95 %. Anleger sollten aber nun wachsam sein, denn der Kurs konnte schon dreimal an der 1,85 USD-Marke umkehren und stand am Freitag bei erholten 2,36 USD. 7 von 29 Analysten auf der Plattform Refinitiv Eikon vergeben noch ein „Kauf“-Votum, die Kursziele variieren zwischen 1,50 und 5,00 USD, liefert im gewogenen Mittel ca. 2,65 USD. Anfang 2025 könnte allerdings eine erneute Kapitalerhöhung nötig sein, denn zum 30.09. sanken die liquiden Mittel auf rund 94 Mio. EUR. Beobachten!

Die Börse scheint ein versöhnliches Jahr 2024 hinter sich zu bringen. Trotz aller politischer Geplänkel hat sich die EU nicht mit dem Rest der Welt auf einen verlässlichen Dekarbonisierungspfad einigen können. Damit bleiben Öl- und Gaswerte international gefragt. Saturn Oil & Gas sollte im Jahr 2025 aus eigener Stärke weiter überraschen können. Wann der Wasserstoff wieder als Investment entdeckt wird, steht indes in den Sternen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.